/Rusmet.ru, Виктор Тарнавский/ Американская экономика вступила в осень 2010 года не в лучшем состоянии. Многие специалисты опасались «второй волны» спада, причем, их пессимистические ожидания подкреплялись макроэкономической информацией. Так, в июле количество новых строек в жилищном секторе упало до рекордно низкого показателя с 1963 года, когда был начат сбор этой статистики. Объем продаж легковых автомобилей в августе упал на 21% по сравнению с аналогичным периодом прошлого года, когда в США действовала программа стимулирования продаже «cash for clunkers». Безработица, в июне-июле державшаяся на уровне 9,5%, в августе увеличилась до 9.6%.

Безусловно, не все так плохо. В частности, по данным Institute for Supply Management, активность в американской промышленности непрерывно возрастает с августа прошлого года, а в экономике в целом последний месячный спад был зафиксирован в апреле 2009 года. Тем не менее, ситуация на американском рынке стали в начале осени выглядела не слишком благополучной.

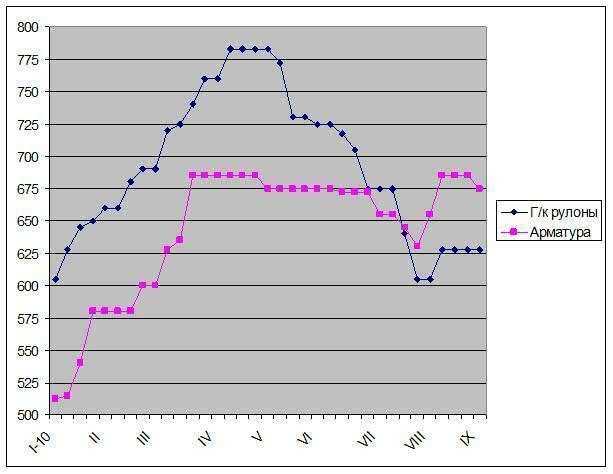

Производители стали в США смогли добиться повышения цен в августе, использовав в качестве обоснования подорожание металлолома и расширение закупок дистрибуторами, пополнявшими запасы. Средний уровень цен на арматуру достиг $680-690 за метрическую т EXW, а горячекатаные рулоны предлагались американскими компаниями по $615-640 за т EXW. В обоих случаях конкуренция со стороны поставщиков не из стран НАФТА была минимальной. Турецкая арматура в конце августа котировалась в американских портах на уровне не ниже $640 за т FOT, а самый дешевый на рынке российский горячий прокат продавался не дешевле $650 за т CFR.

Однако в сентябре металлолом прибавил в цене $20-40 за т, но перенести эти дополнительные затраты на потребителей производителям стали в этот раз оказалось сложнее. В начале сентября все ведущие компании в секторе плоского проката объявили о подъеме цен на $40 за короткую т ($44 за метрическую т), но пока что спотовые цены остаются на прежнем уровне, а, по мнению аналитиков, реальное повышение составит не более $10-20 за короткую т. Стоимость арматуры на американском рынке вообще упала. По словам комментаторов, реально производители могут получить не более $670-680 за т EXW.

Вследствие нестабильного состояния экономики большинство потребителей минимизируют объемы закупок, чтобы не создавать избыточных запасов. Дистрибуторы, со своей стороны, заявляют о ценовом диктате со стороны крупнейших металлургических компаний, доминирующих на рынках ряда видов стальной продукции (особенно, балок, горячее- и холоднокатаных рулонов, толстолистовой стали некоторых категорий). По их словам, производители взвинчивают цены, не обращая внимания на слабый реальный спрос и избыток предложения. В результате торговые компании в ближайшие месяцы могут вообще сделать паузу в закупках, чтобы за это время разгрузить переполненные склады.

Все эти негативные явления происходили на фоне приближающихся выборов в Конгресс и падения популярности как президента США Барака Обамы, так и его Демократической партии. В этой ситуации Барак Обама, как и в конце 2008 года, принял решение о стимулировании экономики страны с помощью крупномасштабных инвестиций и налоговых льгот. Принятая двумя годами аналогичная программа была свернута в начале текущего года, поскольку тогда считалось, что экономика возобновила «естественный» рост. Как оказалось, этот обнадеживающий вывод был сделан явно преждевременно.

Согласно новой программе Барака Обамы, в течение ближайших шести лет в США планируется реконструировать 150 тыс. миль (около 250 тыс. км) автомобильных и 6 тыс. км железных дорог, восстановить или реконструировать порядка

Правда, немалую проблему может представлять финансирование всех этих мероприятий. Бюджетный дефицит в США и так достиг рекордного значения. Барак Обама планирует получить $50 млрд. за счет введения новых налогов на прибыли нефтяных и газовых компаний, однако общие затраты на модернизацию инфраструктуры оцениваются американскими экспертами, примерно, в $500 млрд. за шесть лет.

Естественно, если эта программа будет утверждена, она будет способствовать созданию новых рабочих мест (по некоторым оценкам, до 35 тыс. на каждый израсходованный на модернизацию $1 млрд.) и расширению заказов на строительную технику и оборудование. Однако реальный эффект проявится не ранее 2011 года. Причем, как показывает опыт программы 2008 года, ее воздействие на металлургическую отрасль может оказаться меньше ожидаемого из-за бюрократических проволочек с утверждением конкретных проектов.

В принципе, если Конгресс поддержит инициативу Барака Обамы, это поможет американским металлургам добиться определенного роста цен на стальную продукцию, прежде всего, строительного назначения. Но общий баланс на американском рынке стали в обозримом будущем останется негативным. Более того, спрос на промышленное оборудование может просто обвалиться до конца года, если компании отложат закупки до момента вступления льгот в силу.

Средние отпускные цены американских металлургических компаний, $ за метрическую т EXW