/Rusmet.ru, Виктор Тарнавский/ На рынке длинномерного проката стран Ближнего Востока и Северной Африки продолжается затишье. Большинство арабских торговых компаний по-прежнему практически не импортируют арматуру, ограничиваясь, в лучшем случае, небольшими закупками для пополнения запасов.

Правда, турецкие компании к концу мая все же прекратили снижение котировок на свою продукцию. Стоимость арматуры турецкого производства, достигавшая $550-560 за т FOB, в последние дни месяца приподнялась до около $560-570 за т FOB. По словам производителей, основной причиной подорожания стало прекращение спада на рынке металлолома. Турецкие компании, исчерпав запасы сырья, постепенно возобновляют его закупки. Соответственно, цены на лом, упавшие за последние два месяца, примерно, на $100 за т, в ближайшее время должны подтянуться вверх.

Кроме того, производители арматуры, очевидно, рассчитывают на то, что даже незначительный подъем цен на их продукцию спровоцирует волну закупок. В конце концов, ближневосточные трейдеры практически не пополняли запасы за счет импорта на протяжении полутора месяцев, ограничиваясь приобретением небольших партий продукции местного производства. В то же время, спрос на конструкционную сталь со стороны региональной строительной отрасли достаточно велик. Причем, если в прошлом году в лидерах ходил Египет, то теперь пальма первенства перешла к Саудовской Аравии. По подсчетам местных специалистов, до 2015 года в строительную отрасль страны будет инвестировано более $80 млрд. Цены на нефть сейчас относительно стабильны в интервале $70-75 за баррель, и их понижение в ближайшее время маловероятно. Так что, можно ожидать, что в июне ближневосточные потребители таки вернутся на внешний рынок длинномерного проката, чтобы пополнить запасы.

Тем не менее, ближневосточному рынку сегодня требуется гораздо меньше стальной продукции, чем до кризиса. И причина этого заключается не столько в сокращении спроса (чего в большинстве стран региона уже нет), а в расширении внутреннего производства. В той же Саудовской Аравии в январе-апреле 2010 года было выплавлено почти 1,8 млн. т стали, что на 31% больше, чем за тот же период прошлого года и на 5,8% больше, чем в апреле 2008 года. Катар увеличил производство соответственно на 84,8 и 38,1%. ОАЭ не предоставляет своих данных в World Steel Association, но в этом году в стране вошел в строй прокатный завод Hamriyah Steel мощностью 1 млн. т в год, а компания Emirates Steel Industries завершила очередной этап своей программы расширения. В тех же ОАЭ, Саудовской Аравии, Омане, Иране анонсировано или уже реализуется более десятка проектов строительства новых металлургических предприятий и прокатных станов. Регион становится все менее зависимым от импорта.

Красноречивая статистика: объем поставок турецкой стали в страны Северной Африки и Ближнего Востока в январе-апреле 2010 года составил 3,27 млн. т, на 30% меньше, чем в тот же период кризисного 2009 года. При этом, импорт арматуры сократился на 62,3%, до 1,21 млн. т. Из основных покупателей увеличили объемы закупок только ОАЭ и Саудовская Аравия, где в марте вообще наблюдался острейший дефицит стальной продукции. Все прочие их уменьшили. Доля региона в турецком экспорте снизилась от почти 70% в первые четыре месяца 2009 года до 61%. Турецкие компании все более активно предлагают свою продукцию в страны Северной и Латинской Америки, Юго-Восточной Азии, тропической Африки, даже Европы.

Ближний Восток расширяет потребности в стали, но сокращает – в импортной стали. И этот процесс, очевидно, будет продолжаться в ближайшие годы.

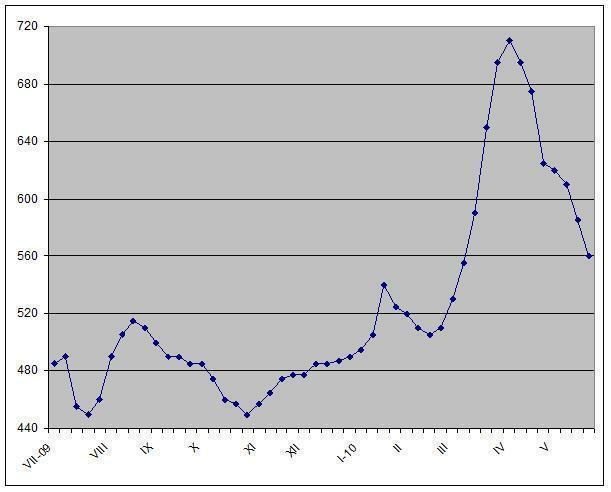

Цены на турецкую арматуру, $/т FOB