/Rusmet.ru, Виктор Тарнавский/ На мировом рынке металлолома в последние несколько недель наблюдаются те же негативные тенденции, что и на рынке стали. Спрос на лом на всех основных рынках резко упал, покупатели, располагающие значительными запасами, проводят выжидательную политику, а трейдеры, оставшиеся с нераспроданным материалом на руках, сбивают цены.

В мае стоимость металлолома сократилась на всех основных рынках. В США спад составил порядка $20-50 за т, причем, сильнее всего подешевел именно сорт HMS, который в наиболее широко представлен в международной торговле. В европейских странах снижение составило около 10-20 евро за т на внутреннем рынке и более $40 за т при экспорте. Благодаря уменьшению курса евро по отношению к доллару европейские трейдеры смогли сбавить котировки на HMS № 1&2 (70:30) до около $340-350 за т FOB против около $400 за т FOB в конце апреля.

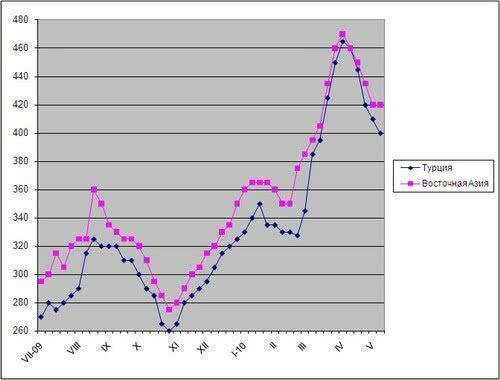

Турецкие компании в мае практически приостановили импорт металлолома. Американские трейдеры несмотря на отсутствие спроса пока удерживают цены на HMS № 1&2 (80:20) на отметке $400 за т CFR, но европейский материал предлагается по $375-390 за т CFR, а российский и румынский А3 – и вовсе по $360 за т CFR и менее. При этом, сами турецкие покупатели выставляют предложения из расчета не более $350 за т CFR.

Наиболее стабильным пока выглядит восточноазиатский рынок. Китайские покупатели уже давно не проявляют особой активности, считая нынешние котировки слишком высокими, но металлурги из Индии, Кореи, Тайваня, стран Юго-Восточной Азии продолжают заключать сделки, хотя и при сравнительно небольшом обороте. При этом, индийские компании стараются сбить цены на европейский материал до около $380-390 за т CFR, но в целом региональный уровень цен относительно стабильный и варьируется в зависимости от условий доставки и места назначения от $400 до $440-450 за т CFR для американского материала HMS № 1.

Судя по всему, рынок уже подходит к крайней точке спада, за которым последует некоторое оживление. В первую очередь, это относится к Турции. Местные компании традиционно совершают закупки «волнами» продолжительностью порядка трех недель с пяти-семинедельными паузами. Спрос на металлолом со стороны Турции пошел на снижение в первой половине апреля, значит, следующей серии закупок следует ожидать в конце мая – начале июня. Правда, рассчитывать на возвращение к ценам прежнего пика ($450 за т CFR и более) в обозримом будущем ожидать все же не приходится.

В ближайшие месяцы мировой рынок металлолома будет в значительной мере находиться под влиянием ряда негативных факторов. Пожалуй, важнейший среди них – это низкий спрос на длинномерный прокат. Строительная отрасль находится в глубоком кризисе в Европе и США, в последнее время снизилась активность в данном секторе и в Китае, в странах Восточной Азии до сентября будет длиться сезон дождей, а на Ближнем Востоке скоро начинается летняя жара, а на август приходится Рамадан. Очевидно, цены на арматуру на мировом рынке в ближайшие два-три месяца будут относительно невысокими, не пуская вверх и металлолом.

В то же время, летом обычно увеличиваются сборы металлолома. Кроме того, понемногу оживает металлообрабатывающая отрасль, благодаря чему растут поступления обрези и других отходов производства. Вполне вероятно, что наблюдавшийся в начале текущего года дефицит лома на основных рынках сменится избытком, тем более, что металлургические компании, ранее планировавшие нарастить выпуск продукции, в последнее время, наверняка, откорректировали свои планы в сторону уменьшения.

И все же, серьезный спад на рынке металлолома выглядит маловероятным. Стабилизирующую роль в этом плане может сыграть Китай. В апреле и первой половине мая китайцы неохотно покупали металлолом за границей из-за его дороговизны. Однако собственного сырья в стране недостаточно. В конце апреля китайские источники сообщали о нехватке металлолома. Поэтому, стоит котировкам на японский и американский материал упасть до $380-400 за т CFR, китайцы возобновят закупки и там самым помогут стабилизировать рынок.

По-видимому, все лето стоимость металлолома на мировом рынке будет не слишком высокой. Но к осени могут создаться предпосылки для нового повышения.