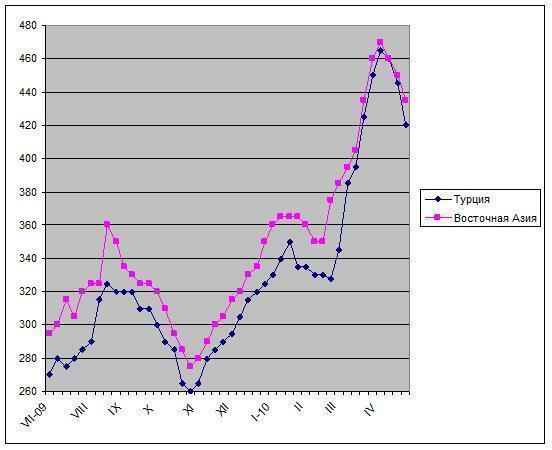

/Rusmet.ru, Виктор Тарнавский/ Подъем мировых цен на металлолом, продолжавшийся в течение всего марта, в апреле сменился спадом. В Восточной Азии стоимость американского материала HMS № 1, в начале месяца достигавшая $460-480 за т CFR при отгрузке «навалом», сократилась до менее $440 за т CFR, а лом в контейнерах, по мнению местных потребителей, может в скором будущем подешеветь на Тайване до менее $400 за т CFR. Не менее значительным выглядит и понижение в Турции. На прошлой неделе некоторые трейдеры предлагали западноевропейский и румынский материал дешевле $400 за т CFR, а поставки американского лома HMS № 1&2 в последние дни осуществляются, примерно, по $420 за т CFR против более $460 за т двумя неделями ранее.

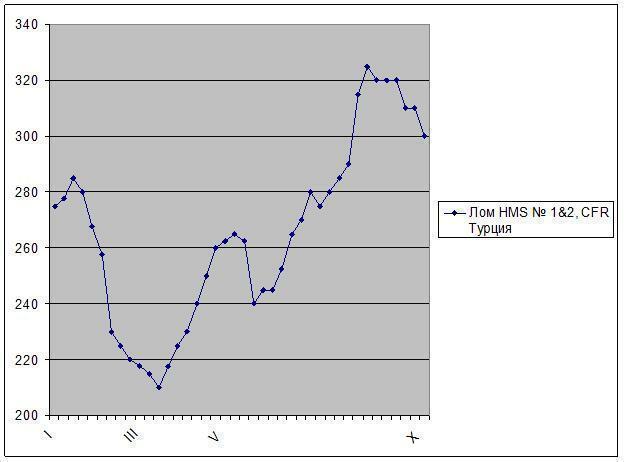

Спад коснулся и стран-экспортеров. В США внутренние цены на основные сорта металлолома снизились на $20-40 за т по сравнению с первой половиной апреля. По мнению участников рынка, эта тенденция сохранится и на начало мая. В Европе лом подешевел на 30-60 евро за т. В частности, HMS № 1, в начале апреля достигавший в странах юга Европы 325-345 евро за т с доставкой, сейчас продается менее чем по 300 евро за т. При этом, возросшее благодаря улучшению погоды предложение превышает резко сократившийся за последние две-три недели спрос.

Впрочем, судя по всему, спад на рынке металлолома имеет кратковременный характер. Спровоцировали его турецкие компании, еще в первой половине апреля практически прекратившие закупки сырья. Накопленные ранее запасы позволяют турецким потребителям продержаться еще три-четыре недели, в течение которых они, очевидно, не будут проявлять особой активности. Это их традиционный метод игры на понижение на рынке металлолома, к тому же, турецкие металлурги сейчас особенно нуждаются в удешевлении сырья из-за падения цен на арматуру в самой Турции и странах Ближнего Востока.

В Восточной Азии основной вклад в ослабление цен внесли китайцы, которые в марте и апреле импортировали лишь минимальные объемы металлолома, считая этот материал слишком дорогим. Большинство же потребителей из других стран региона при первых признаках понижения цен перешли к выжидательной политике, рассчитывая на дальнейшее удешевление лома.

Таким образом, сокращение котировок на мировом рынке металлолома обусловлено краткосрочными факторами. В то же время, ситуация в целом остается благоприятной для поставщиков. Как отмечают, в частности, американские и европейские трейдеры, сборы лома, особенно, промышленного, по-прежнему значительно уступают докризисным показателям. Нынешний избыток предложения обсуловлен сокращением или даже приостановкой закупок большинством потребителей одновременно в США, Европе, Турции и Китае. Активизация любого из этих регионов немедленно повернет цены вспять.

Кстати, в Японии, где в первом квартале 2010 года выплавка стали более чем на 60% превзошла показатели аналогичного периода годичной давности, цены на металлолом, поднявшиеся, примерно, на 50% с начала года, и не думают спадать. Более того, во второй половине апреля ряд компаний объявили об увеличении закупочных цен, уже достигших $410-430 за т с доставкой. Японские экспортеры предлагают материал Н2 в Корею по $435-440 за т CFR.

Кроме того, на рынок лома неизбежно будут оказывать свое влияние другие виды металлургического сырья. Коксующийся уголь подорожал в апреле на 55%, а железная руда – на 85-100%, а в третьем квартале эти материалы могут снова прибавить в цене. В этой ситуации ряд европейских интегрированных компаний заявили, что будут увеличивать долю лома в шихте, заменяя им более дорогое традиционное сырье. Судя по всему, аналогичные тенденции уже наблюдаются в Японии.

Безусловно, подъем на рынке металлолома, как и ранее, будет ограничиваться стоимостью арматуры. Однако общее движение цен на лом будет в среднесрочной перспективе (порядка нескольких месяцев) направлено вверх.

Цены на металлолом HMS № 1 на мировом рынке, $/т CFR