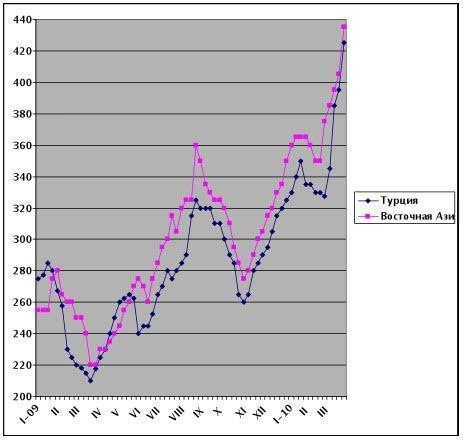

/Rusmet.ru, Виктор Тарнавский/ Традиционно периодом максимального подъема цен на металлолом было начало весны, когда металлургические компании уже увеличивали производство стальной продукции, реагируя на весеннее увеличение потребительской активности, а поставщики лома еще не успевали восполнить зимнее сокращение запасов. При этом, обычно во второй половине марта либо в апреле цены на лом шли вниз по мере заполнения рынка и восстановления объема предложения. Однако в текущем году сезонный подъем цен на лом, очевидно, будет более длительным, чем обычно, да и традиционный спад после его окончания выглядит уже не обязательным.В марте стоимость металлолома поднималась под действием нескольких факторов. Прежде всего, важное значение имел дефицит предложения. Холодная и снежная зима затруднила сбор старого лома, а поставки вторсырья с металлообрабатывающих предприятий снизились вследствие продолжающегося экономического спада. В то же время, спрос на металлолом стабильно увеличивался в различных регионах. Кроме того, трейдеры, поднимая цены на свой материал, безусловно, имели перед глазами пример ожидаемого почти 100%-ного роста котировок на железную руду.Так, в США степень загрузки производственных мощностей в национальной металлургической промышленности в середине марта превысила 70% по сравнению с около 65% в начале года. Интегрированные комбинаты, которые традиционно включают в шихту до 40% лома, активно приобретали этот материал, наращивая объемы выплавки стали. Результатом стал рост внутренних цен на HMS № 1 до около $370-380 за длинную т ($364-374 за метрическую т) с доставкой. По оценкам американских специалистов, из-за повышенного спроса рынок в ближайшее время не удастся сбалансировать, поэтому на апрель прогнозируется дальнейший рост котировок на $30-50 за т. Некоторые аналитики даже предсказывают на лето этого года острый дефицит лома в США с подъемом цен до более $500 за т. Аналогичные процессы, хотя и меньшей интенсивности, наблюдались в последние недели в Японии и европейских странах, где с начала текущего года лом также подорожал на 20-30%.Одновременно возрос спрос на металлолом и в странах-импортерах. Турецкие и восточноазиатские металлурги, при этом, наконец, смогли «продавить» подъем цен на длинномерный прокат, так что теперь они не так чувствительны к стоимости сырья. Кроме того, корейские, тайванские и японские компании расширили закупки лома, используя его как частичный заменитель дорожающей железной руды.К началу текущей недели стоимость американского лома HMS № 1&2 в Турции достигла $430 за т CFR и более. Материал из Европы и стран Черноморского бассейна предлагался турецким потребителям по $415-425 за т CFR. При этом, данные цены подтверждались совершающимися сделками. В Восточной Азии американский лом HMS № 1, доставляемый контейнерами в Корею и на Тайвань, поднялся до $420-430 за т CFR. Однако конвейеров не хватает, поэтому значительная часть поставок идет «навалом», а цены достигают $450-460 за т CFR. Японский лом Н2 котируется по $425-435 за т CFR Корея.Причем, на рынке отсутствуют китайские компании, считающие цены слишком высокими. Однако спрос на металлолом в Китае остается достаточно высоким, а запасы трейдеров, очевидно, уже в значительной степени исчерпаны. Судя по всему, в апреле китайским компаниям придется возобновить импортные закупки лома.Таким образом, в апреле с большой вероятностью можно ожидать нового подорожания металлолома на мировом рынке. В принципе, дефицит этого сырья наблюдался в течение всей зимы, однако в предыдущие месяцы рост цен сдерживался низкой стоимостью готовой продукции. Но в середине марта поставщикам арматуры удалось добиться качественного прорыва. Стоимость турецкой арматуры уже достигла $625-630 за т FOB, а европейские компании довели свои котировки до 490-500 евро ($654-668) за т EXW. В этих обстоятельствах цены на металлолом на уровне $420-440 за т CFR уже не выглядят неприемлемо высокими.