/Rusmet.ru, Виктор Тарнавский/ Повышение цен на металлолом в январе предсказывалось практически всеми экспертами еще задолго Нового года. Этому должны были способствовать как суровые погодные условия в это время года, так и повышенный спрос со стороны потребителей, многие из которых встретили начало 2010 года с минимальными запасами сырья.

Эти прогнозы полностью оправдались. Стоимость основных сортов лома на американском рынке возросла на $30-50 за длинную т (

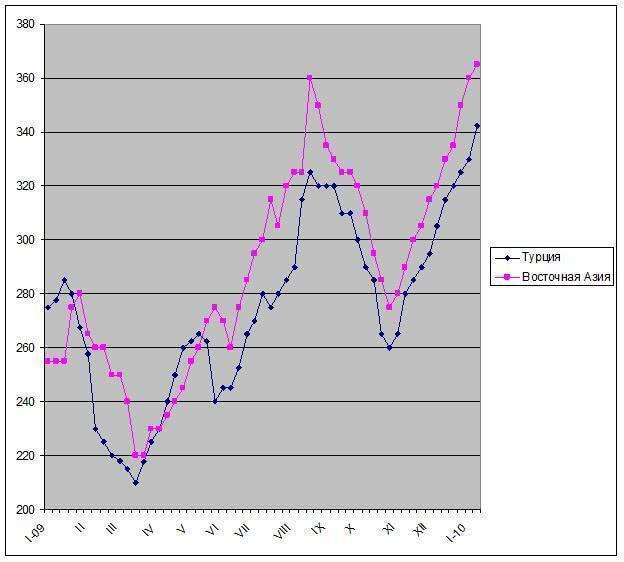

Тем не менее, подъем цен на мировом рынке оказался относительно умеренным – порядка $15-20 за т с конца декабря до середины января. Американские трейдеры предлагали свой материал HMS № 1&2 (80:20) в Турцию по $360 за т и более, однако реальные сделки пока что осуществлялись по ценам на уровне $345-350 за т CFR. Точно так же в Восточной Азии некоторые экспортеры котировали HMS № 1 по ценам, достигающим $400 за т CFR, тогда как в действительности стоимость этого материала обычно не превышает $360-375 за т CFR при поставках в Китай и страны Юго-Восточной Азии.

Подорожание металлолома было не слишком значительным, прежде всего, вследствие слабости рынков длинномерного проката. Металлурги сталкиваются с серьезными трудностями, пытаясь компенсировать увеличение затрат на сырье. Резкий подъем цен на арматуру на Ближнем Востоке, в Европе и США вызвал, в основном, негативную реакцию потребителей, а в Китае в середине января рыночные котировки на эту продукцию даже немного снизились.

Тем не менее, для понижения цен на металлолом в обозримом будущем нет никаких оснований. Более того, скорее всего, лом продолжит дорожать в феврале и, возможно, в марте. Погода, безусловно, когда-нибудь улучшится, но поставки лома на рынок ограничивают не снегопады, а низкий объемы производства в металлообрабатывающих отраслях – в первую очередь, на заводах по выпуску автомобильных деталей. Как полагают специалисты, ситуация в автомобилестроении будет улучшаться в этом году довольно медленно, соответственно, постепенным будет и расширение поставок металлоотходов.

В то же время, потребление металлолома, очевидно, и в ближайшие месяцы будет весьма интенсивным. Роль «локомотива», как и ранее, будет играть Китай, где местные сборы лома все больше отстают от роста потребностей сталелитейной отрасли. По данным China Association of Metalscrap Utilization, если в 2000 году в Китае на тонну выплавленной стали использовалось

За первые девять месяцев 2009 года Китай импортировал 11,2 млн. т лома, что более чем в 3 раза превысило совокупный показатель за предыдущий год (3,58 млн. т). При этом, покупательскую активность китайских компаний на внешнем рынке могут ограничивать только завышенные цены на импортный материал. В середине января внутренние цены на лом HMS № 1 в восточных провинциях Китая составляли около $400-415 за т с доставкой, так что трейдеры могли платить до $370 за тонну импортного материала (CFR).

В феврале, правда, на стоимость лома будут больше влиять страны-экспортеры – США, ЕС, Япония, где ожидается продолжение роста цен на этот материал. В частности, на недавно проведенном в Японии экспортном тендере на февраль итоговая цена впервые за полгода превысила 30 тыс. иен за т (а именно, 30,6 тыс. иен = $336,5 за т FAS), прибавив более 15% по сравнению с предыдущим месяцем. Многие европейские и американские торговцы жалуются на то, что их склады практически пусты, а рассчитывать на значительные поступления лома до весны не приходится.

Очевидно, российские и украинские поставщики в ближайшие полтора месяца тоже могут ожидать роста цен на металлолом со стороны иностранных и национальных покупателей.

Цены на металлолом HMS № 1 на мировом рынке, $/т CFR