/Rusmet.ru, Виктор Тарнавский/ Украинская металлургическая отрасль завершает трудный 2009 год с не самыми впечатляющими результатами. Объем выплавки стали, по предварительным оценкам, сократился, примерно, на 20% по сравнению с прошлым годом и на 30% – по сравнению с докризисным 2007-м. Большинство предприятий понесли по итогам года крупные убытки, затормозилась на неопределенный срок реализация важных инвестиционных программ. Впрочем, во многих других странах ситуация в завершающемся году была еще хуже. Судя по всему, наступающий 2010 год станет для украинских металлургов периодом медленного восстановления, однако, при этом, отрасли придется преодолевать те же проблемы, что и в предыдущем году. Некоторые из них станут менее сложными, но другие, наоборот, приобретут еще большую остроту.

Выжили!

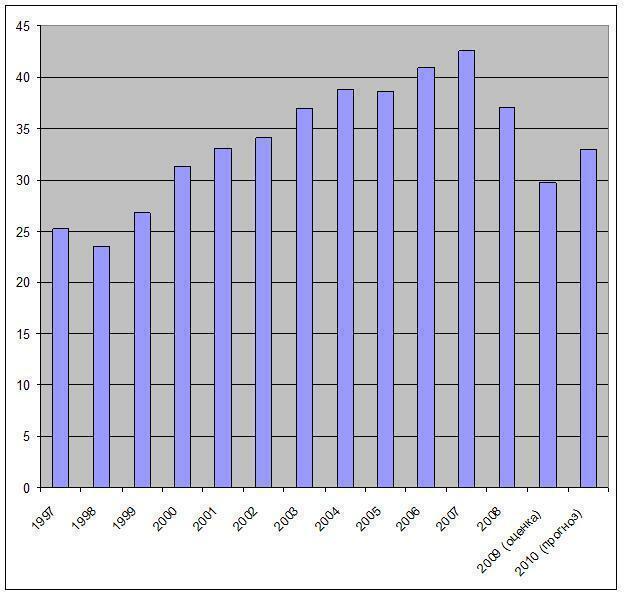

Кризис оказался в украинской металлургической отрасли не настолько разрушительным, как в ряде других стран, где производство стали упало более чем на 30% по сравнению с 2008 годом, но, тем не менее, его последствия были крайне серьезными. В январе-ноябре в стране было выплавлено 27,0 млн. т стали, что на 23% меньше, чем за тот же период предыдущего года, выпуск чугуна сократился на 20%, готового проката – на 18%. Начиная с июля, месячное производство стали в Украине стабилизировалось на уровне около 2,66-2,67 млн. т (с единственным исключением в сентябре), так что можно предположить, что по итогам 2009 года объем выплавки составит около 29,7 млн. т. Для сталелитейной промышленности Украины это самый низкий показатель, начиная с 2000 года. Таким образом, отрасль оказалась отброшенной на десятилетие назад.

Производство необработанной стали в Украине, млн. т

По данным Украинской ассоциации металлотрейдеров (УАМ), в январе-октябре спрос на стальную продукцию в Украине снизился более чем на 40% по сравнению с аналогичным периодом годичной давности. Всего по итогам года уровень потребления оценивается, примерно, в 5 млн. т (из них немногим более 600 тыс. т – за счет импорта), что почти вдвое меньше, чем в докризисном 2007 году (9,4 млн. т). В то же время, украинским компаниям удалось сохранить большую часть позиций на мировом рынке: падение объемов экспорта по сравнению с прошлым годом, как ожидается, составит в 2009 году порядка 18% по тоннажу, хотя по уровню денежных поступлений провал будет почти двукратным.

Совокупные убытки металлургических предприятий Украины, по данным за девять месяцев, представленным отраслевым объединением «Металлургпром», превысили 4,65 млрд. грн. (около $580 млн.). Впрочем, львиная доля этих потерь приходится на первое полугодие, когда производители стали, вынужденные продавать свою продукцию по ценам ниже себестоимости, потеряли 4,0 млрд. грн. В третьем квартале большинство компаний вышли на нулевую рентабельность, а некоторые даже стали получать небольшую прибыль.

При этом, финансовые резервы, накопленные за благополучные докризисные годы, позволили металлургам пережить этот год даже несмотря на резкое ухудшение кредитного климата и необходимость погашения прежних долгов (в том числе иностранным банкам). За весь 2009 год о банкротстве объявил только Макеевский метзавод, причем, это решение выглядит сознательным и просчитанным ходом со стороны его собственника «Метинвеста», таким образом экономящего на выплатах кредиторам. Да и проблемы этого предприятия начались еще задолго до начала кризиса.

Тем не менее, металлургические компании в течение последних 13-14 месяцев (с начала кризиса) должны были заниматься решением проблем выживания, а не развития. Всем предприятиям пришлось пойти на сокращение рабочих мест, и хотя многие компании стремятся, по возможности, сохранить квалифицированные кадры, похоже, без новых увольнений не обойтись. Во всяком случае, на комбинате «Арселор Миттал Кривой Рог» (АМКР) в октябре стартовала новая программа, стимулирующая работников предприятия на добровольный уход.

Резко упали инвестиции в отрасль. Если в 2007 году предприятия ГМК вложили 10,3 млрд. грн (около $2 млрд.) в металлургические мощности и 1,7 млрд. грн. – в горнодобывающие, то в 2008-м этот показатель упал до 8,5 млрд. грн., а в первом полугодии 2009 года и вовсе составил менее 2 млрд. грн. Судя по всему, по итогам текущего года объем инвестиций в отрасль будет исчисляться, примерно, в 4 млрд. грн. (около $500 млн.). Большая часть проектов, включая все, направленные на расширение производственных мощностей (за исключением строительства электрометаллургического предприятия «Днепросталь» на базе Нижнеднепровского трубного завода) были приостановлены.

Основные средства, выделенные в 2009 году, направлялись на проведение ремонтов, а также на оснащение доменных печей ряда предприятий установками по вдуванию пылеугольного топлива. При резком подъеме цен на природный газ именно эти устройства, позволяющие сократить потребление данного ресурса в несколько раз, были признаны приоритетными. Впрочем, можно сказать, что кризис привел к некой модернизации украинской металлургии «явочным порядком»: при сокращении объемов производства из строя выводились, в первую очередь, устаревшие и менее эффективные мартеновские печи. Так, в конце ноября из 42 мартенов, насчитывающихся на украинских меткомбинатах, в строю были только 15, а из 21 конвертера – 20.

В докризисные времена серьезной проблемой для многих производителей стали в Украине была нехватка сырьевых ресурсов, прежде всего, коксующегося угля. Ряд компаний, лишенных собственной сырьевой базы, были вынуждены импортировать железную руду. Периодически возникали трудности и с поставками металлолома. Более чем двукратное падение объемов выплавки стали в конце 2008 года на время сняло эту проблему, но стоило металлургам в середине 2009 года прибавить оборотов, как все началось с начала. В последние месяцы АМКР приходилось везти уголь из Канады, предприятия группы «Индустриальный союз Донбасса» в Украине и Венгрии, буквально, делили между собой скудные поставки бразильской руды. Даже вертикально интегрированная группа «Метинвест» не смогла полностью обойтись без импорта коксующегося угля из США с предприятия United Coal, купленного ею в апреле 2009 года.

Достаточно острой была в течение года и ситуация с поставками металлолома, заготовки которого за первые три квартала сократились на 34,5% по сравнению с аналогичным периодом годичной давности и составили менее 3,8 млн. т (почти на 40% меньше докризисных потребностей). В частности, Донецкий электрометаллургический завод (бывший «Истил») из-за этого работал неритмично, а владеющая им в настоящее время российская «Альфа-Групп», получившая его за долги у прежнего хозяина «Эстара», ставит вопрос о продаже предприятия.

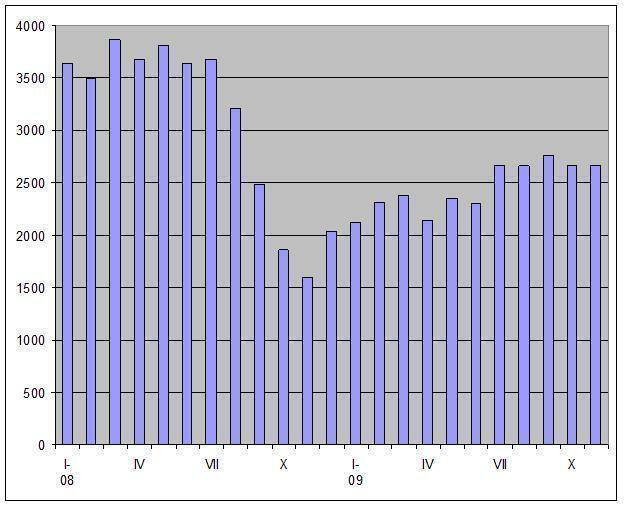

Производство стали в Украине по месяцам, тыс. т

Государство в течение 2009 года оказывало отрасли некоторую поддержку. В ноябре 2008 года был утвержден Меморандум о взаимопонимании с владельцами металлургических (а затем – химических) предприятий, который впоследствии несколько раз продлевался, в последний раз – до 1 марта 2010 года. В соответствии с ним производители стали реально получили замораживание тарифов на железнодорожные перевозки и электроэнергию, а также освобождение от надбавки к ценам на природный газ. В принципе, льготы не слишком существенные, но за год благодаря Меморандуму металлурги таки, очевидно, смогли сэкономить пару миллиардов гривен, что, безусловно, оказало положительное воздействие на их финансовые результаты.

Кроме того, Меморандумом предусматривалось ускоренное возвращение экспортного НДС меткомбинатам, однако это далеко не всегда выполнялось. К октябрю общая сумма задолженности государства достигла 2,9 млрд. грн. по сравнению с 2,5 млрд. грн. в начале 2009 года, но в ноябре премьер-министр Юлия Тимошенко широким жестом лично распорядилась вернуть некоторым предприятиям часть средств. Тем не менее, эта проблема остается очень актуальной и, по-видимому, обострится в 2010 году. В некоторых украинских СМИ в начале декабря прошла информация о том, что в проекте бюджета на будущий год сумма предполагаемого возмещения НДС импортерам была срезана более чем вдвое по сравнению с изначальными заявками налоговой службы. Впрочем, бюджет этот вряд ли будет утвержден Верховной Радой, так что, как минимум, в первые месяцы 2010 года управление государственными финансами, как и фактически в течение всего 2009 года, будет осуществляться в «ручном режиме».

В целом наступающий 2010 год, очевидно, будет непростым для украинской металлургической отрасли. В чем-то, безусловно, произойдет улучшение по сравнению с завершающимся 2009 годом, но некоторые проблемы только обострятся.

Внутренние проблемы, внешние решения

Благополучие украинской металлургической отрасли всегда зависело от экспорта, но в 2009 году – в особенности. Доля зарубежных поставок, которая до кризиса составляла менее 75%, снова увеличилась почти до 85%. В 2010 году, по прогнозу UGMK.INFO, внутренний спрос на стальную продукцию в Украине увеличится, примерно, на 10%, до около 5,6 млн. т, из которых немногим менее 5 млн. т придется на прокат отечественного производства. «Укрпромвнешэкспертиза» предполагает, что в 2010 году украинские металлурги произведут около 33 млн. т стали, превысив показатель текущего года, примерно, на 10%. Это означает, что снова порядка 85% своей продукции им придется отправить на продажу за границу.

С этой точки зрения 2010 год обещает быть более благоприятным, чем завершающийся 2009-тый. Спрос на стальную продукцию в странах Ближнего Востока и Юго-Восточной Азии – двух ключевых регионах для украинских металлургов – должен прибавить по сравнению с текущим годом. При этом, крупнейшие покупатели украинской стали – Турция, Вьетнам, страны Леванта и Северной Африки – уже сейчас демонстрируют достаточно солидные темпы роста. Можно предположить, что в 2010 году экспорт на этих направлениях реально увеличить более чем на 10-15%. Судя по всему, по-прежнему относительно слабым остается спрос на стальную продукцию в странах Персидского залива, но украинские поставки в этот регион упали еще в 2009 году.

На протяжении первых трех кварталов 2009 года почти 10% украинского экспорта стали пришлось на Китай, однако в 2010 году повторить этот успех, скорее всего, не удастся. В последнее время в Китае наблюдается перепроизводство стальной продукции, причем, даже при высоких темпах роста китайской экономики местный рынок в ближайшие месяцы вряд ли сможет поглотить все излишки. Кроме того, наличие избытка предложения будет обуславливать относительно невысокие цены на стальную продукцию в Китае. Повторения ситуации января-февраля 2009 года, когда стоимость горячекатаных рулонов в Китае превышала экспортные цены предприятий из СНГ на $100 за т и более (что и сделало возможным импорт этой продукции в больших количествах), в обозримом будущем, скорее всего, не произойдет. В то же время, невелика вероятность и нового прорыва дешевой китайской стали на внешние рынки, как это было в сентябре-октябре. Таким образом, позициям украинских экспортеров как поставщиков самой дешевой, хотя и не слишком качественной продукции в 2010 году вряд ли что-то будет серьезно угрожать.

Спрос со стороны ЕС и России будет, как и в 2009 году, умеренным, а поставки будут регулироваться формальными и неформальными ограничениями. Однако и на этих направлениях возможно некоторое увеличение экспорта во второй половине будущего года. Впрочем, не исключено, что доля этих регионов в объеме украинского экспорта стали в 2010 году несколько возрастет вследствие сокращения продаж в Юго-Восточной Азии. В последние месяцы на мировом рынке произошло выравнивание цен, стоимость стальной продукции в различных регионах, примерно, одинакова, что повышает роль такого фактора как затраты на доставку. В настоящее время украинские компании при отправке своей продукции во Вьетнам и другие страны региона практически не имеют ценовых преимуществ перед китайскими или тайванскими конкурентами. Не исключено, что подобный паритет будет наблюдаться и на протяжении большей части 2010 года.

В целом средний уровень цен на стальную продукцию на мировом рынке в будущем году должен быть на 15-20% выше, чем в третьем квартале 2009 года. По крайней мере, именно такая задача стоит перед металлургическими компаниями, стремящимися избежать новых убытков. Эксперты неизменно предсказывают на будущий год подорожание всех видов металлургического сырья – железной руды, коксующегося угля, металлолома. Затраты на ресурсы производителей, не имеющих собственной сырьевой базы, возрастут, примерно, на 20-30%.

Из украинских компаний в выигрыше будет «Метинвест», обеспеченный как железной рудой, так и коксующимся углем (правда, частично – за счет поставок из Дальнего Зарубежья), но остальным придется нелегко. Проблема дефицита сырья, достаточно сложная и в 2009 году, в дальнейшем только обострится вследствие расширения производства стали в Украине и дефицита свободных сырьевых мощностей за рубежом. Ряд компаний, очевидно, будут продолжать импорт железной руды из Бразилии и угля из Северной Америки, но при этом снова скажется отсутствие в Украине необходимой инфраструктуры. Группа «Метинвест» только к концу 2011 года планирует обзавестись глубоководным портом в Севастополе, у остальных на ближайшие годы нет вообще никаких перспектив.

Можно предположить, что при обострении сырьевой проблемы в ситуацию, как и ранее, вмешается государство, которое теми или иными способами попытается организовать внутриукраинские поставки железной руды и кокса от предприятий одних промышленно-финансовых групп на другие. А вот металлолом некоторым украинским предприятиям в будущем году, возможно, придется импортировать из Казахстана или России.

Отношения украинских металлургов с государством в 2010 году будут зависеть от многих факторов, прежде всего, от итогов президентских выборов и от того, кто будет возглавлять новое правительство. В зависимости от победы тех или иных сил можно ожидать различное отношение к проблемам отрасли в целом и отдельных компаний в частности. Однако, кто бы ни стал этой весной во главе государства, некоторые проблемы будут, по-видимому, решаться одинаково.

Прежде всего, в отличие от предвыборного 2009 года, 2010 год, скорее всего, станет «послевыборным», когда надо не только рассчитываться с крупными промышленниками за оказанную поддержку, но и расплачиваться за популистскую политику последних месяцев. Премьер-министр Юлия Тимошенко предупредила, что все льготы для ГМК будут действовать только до 1 марта 2010 года и, вероятно, даже если к этому времени она уже не будет премьер-министром (и президентом), эта позиция не будет пересмотрена. Бюджет на 2010 год придется сводить уже без кредитов от МВФ (наоборот, кое-какие долги надо будет погашать), так что его урезание просто неминуемо. Государство уже не сможет дотировать «Нефтегаз Украины», да и железнодорожники, наверняка, постараются отыграться за полуторагодичную паузу, так что у металлургов неизбежно возрастут (причем, резко, на десятки процентов) расходы на перевозки и природный газ. Не ясна и ситуация с возвратом экспортного НДС.

В Верховной Раде, правда, рассматривается законопроект «О повышении конкурентоспособности предприятий ГМК и химпрома», обещающий весьма значительный перечень преференций и льгот, но вероятность его принятия в ближайшие месяцы крайне невелика. К тому же, предусматриваемые им поблажки металлургам входят в противоречие с правилами ВТО, так что страны – импортеры украинского металла могут принять ответные меры в виде введения компенсационных пошлин. При экспортной направленности украинской металлургической отрасли вреда от такого закона может быть больше, чем пользы.

В принципе, большинство металлургических предприятий Украины в 2010 году, скорее всего, будут иметь положительную рентабельность, но уровень прибыли будет низкий. Кроме того, у многих компаний есть проблемы с погашением задолженности перед иностранными банками, образовавшейся до кризиса. «Интерпайп» в конце 2009 года не смог расплатиться по некоторым обязательствам, сложная ситуация у группы ИСД. В то же время, за весь год внешнее финансирование, и то на весьма жестких условиях, смогла привлечь только группа Ferrexpo – единственный представитель ГМК Украины, успевший до кризиса осуществить IPO. Скорее всего, и в 2010 году украинским металлургам будет проблематично привлечь крупные кредиты за рубежом.

Вследствие этого минимальным будет и объем инвестиций в сталелитейные предприятия. Крупные проекты, анонсированные и даже начатые до кризиса, по-видимому, останутся, по большей части, в замороженном состоянии. Только «Интерпайп», похоже, приблизится к завершению строительства «Днепростали», а «Метинвест» завершит до конца будущего года модернизацию ДП-3 в Енакиево. Кардинальное обновление мощностей в украинской металлургической отрасли, ввод в строй новых конвертеров и доменных печей взамен мартенов, таким образом, переносятся на вторую половину 10-х годов, хотя именно замена мартеновских печей более эффективными агрегатами, судя по всему, станет приоритетом для эксплуатирующих их предприятий.

В целом 2010 год, особенно, его вторая половина должен стать для украинской металлургии началом восстановления после кризиса. Нормализация ее состояния придется на 2011 и даже 2012 годы, до этого времени большинству предприятий придется существовать на голодном инвестиционном и финансовом пайке. Тем более актуальными становятся вопросы повышения эффективности. В 2009 году всё, можно сказать, заслонялось проблемами выживания, теперь следует думать о том, как развиваться в новых, более трудных, условиях.

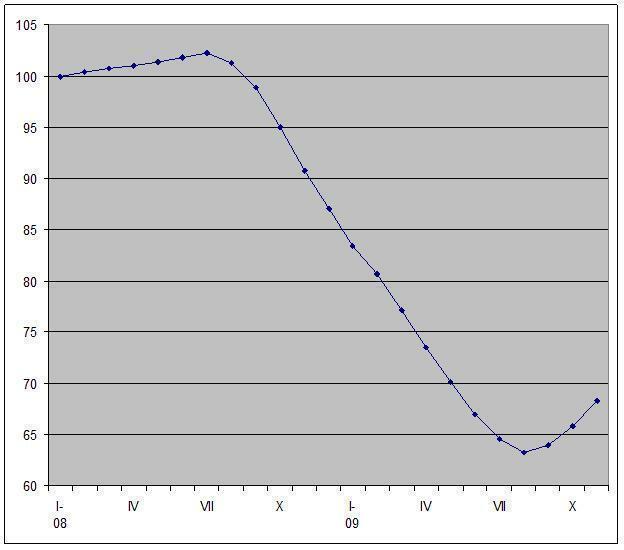

Производство стали в Украине, скользящее среднее за 12 месяцев (январь