Ухудшение конъюнктуры на мировых рынках металлопродукции вынудило украинские компании искать новые ниши и новые рынки. Чтобы удержаться на мировых площадках, они сделали акцент на поставках полуфабрикатов, а также пересмотрели географию экспорта.

Новые экономические условия вынуждают украинских металлопроизводителей корректировать условия работы на внешних рынках. В этом году существенно изменилась не только товарная, но и географическая структура экспорта. Прежде всего стоит отметить, что мировые рынки сейчас имеют даже большее значение для отечественной металлургии, нежели год назад. Если в

Главным фактором, который определяет присутствие украинских компаний в тех или иных сегментах рынка в этом году является себестоимость продукции. В условиях аномально разогретых цен более высокие издержки производства не оказывали давления на украинских производителей, а влияли только на прибыль отечественных компаний. Последние теряли до 30% чистой прибыли из-за повышенной энерго-, материало- и трудоемкости отечественного металлопроката.

Однако из-за формирования избытка предложения, которое наблюдается с конца прошлого года, большинство компаний для удержания доли и сохранения загрузки своих мощностей начали продавать металлопродукцию по ее себестоимости или даже в убыток. Закономерно, что остаться на рынке смогли только те компании, которые максимально минимизировали свои издержки. В данном контексте против украинских металлургов сыграл ряд фундаментальных негативных факторов, нивелировать влияние которых в краткой перспективе достаточно сложно:

1. Высокая материало-, энерго- и трудоемкость продукции из-за использования устаревших технологий, изношенности основных фондов и социальной нагрузки на предприятия. Украинские металлурги тратят почти вдвое больше энергии, чем их конкуренты. При этом ежегодно отечественная металлургия потребляет 6-7 млрд. куб. м газа, тогда как большинство мировых производителей уже давно отказались от использования этого энергоносителя, внедрив технологии пылеугольного топлива. Кроме того, потребление кокса на тонну выплавленного чугуна в Украине составляет 500-

Расход ЖРС в Украине на 20-30% превышает аналогичный показатель для развитых стран. В то же время стоит подчеркнуть, что более высокие нормы удельного расхода кокса, ЖРС и огнеупоров обусловлены не только технологическими проблемами металлургов, но и низким качеством сырья, производимого в Украине. Продуктивность выплавки стали на украинских предприятиях в измерении «выплавлено стали/занятого работника» в 2 раза меньше, чем в РФ, и в 4 меньше, нежели в Японии. Это обусловлено тем, что национальное правительство настоятельно рекомендует металлургическим компаниям сохранять социальную стабильность даже в условиях кризиса.

2. Неконтролируемый и непрогнозируемый рост цен и тарифов на услуги государственных монополий, который наблюдался в 2005-2008 гг. Прежде всего речь идет о тарифах на электроэнергию, железнодорожные перевозки, аккордные ставки портовых сборов, размер целевой надбавки к цене на газ и т.п. К этому также стоит добавить хаотические изменения ставок сборов за специальное использование недр. Не вызывает сомнения, что тарифы и налоговые платежи должны индексироваться, однако делать это надо прогнозируемо и планомерно. Украинское же правительство обычно повышает платежи минимум в полтора раза и без предупреждения.

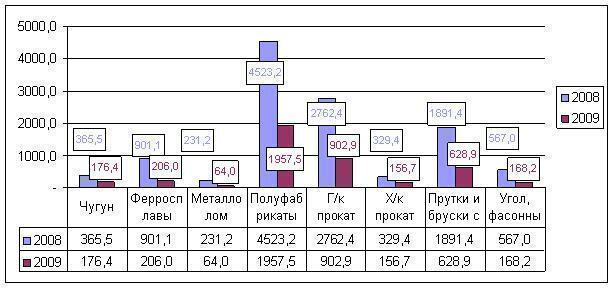

Названные факторы обуславливают тот факт, что в сумме дополнительные издержки всех переделов выливаются в более высокую себестоимость конечной продукции. Иными словами, по мере увеличения передела украинский товар все больше проигрывает конкурентам в цене и качестве. Этот фактор привел к увеличению в структуре экспорта доли продукции с более низкой добавленной стоимостью, поскольку таковая является наиболее конкурентоспособной по цене. По итогам первого полугодия

Рис. 1 Динамика экспорта по некоторым статьям украинской металлопродукции в I пол.

Источник: Госкомстат

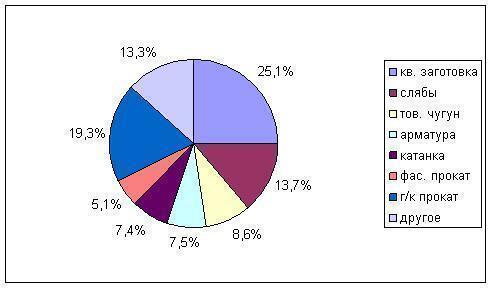

По оперативным данным ГП «Держзовнишинформ», в августе в структуре украинского экспорта также преобладали полуфабрикаты. На долю квадратной заготовки пришлось 25,1% всего тоннажа, а на долю слябов – 13,7%. 19,3% от общего объема занял горячекатаный плоский прокат, 8,6% – чугун, 7,5% – арматура, 7,4% – катанка, 5,1% пришлось на долю фасонного проката (Рис. 2).

Рис. 2 Товарная структура экспорта украинской металлопродукции в августе

Источник: ГП «Держзовнишинформ»

При этом в динамике часть продукции с низкой долей добавленной стоимостью продолжает увеличиваться. Совокупный экспорт металлопродукции из Украины в августе снизился на 6,0% по сравнению с объемами июля – с 2 246,8 тыс. т до 2 112,5 тыс. т. Кроме того, отгрузки горячекатаного плоского проката снизились на 20,7%, арматуры – на 20,1%, холоднокатаного плоского проката – на 7,8%. А вот экспорт квадратной заготовки уменьшился только на 4,4%. В денежном выражении экспорт квадратной заготовки и вовсе увеличился на 1,1%.

Относительно географических приоритетов украинской металлопродукции стоит выделить две важные тенденции. Во-первых, Украина практически проиграла рынки Америки. Как отображено в Таб. 1, поставки металла в США практически прекратились. Колоссальное падение наблюдается в направлении Великобритании, Польши, Венгрии и Италии. К слову, именно в этих странах сосредоточены предельные мощности украинских компаний ИСД и Метинвест, поэтому уменьшение поставок может объясняться либо переориентацией европейских подразделений этих компаний на заготовку других производителей, либо существенным снижением их загрузки.

Таб. 1 Географическая структура экспорта украинской металлопродукции в январе-августе

Источник: Госкомстат

В то же время украинские меткомпании впервые с 2004-2005 гг. возвратились на рынки Юго-Восточной Азии. В частности, по данным ГП «Укрпромвнешэкспертиза», за январь-июнь 2009 года Украина экспортировала в Китай 970 тыс. т проката, в то время как за аналогичный период в прошлом году в Китай было экспортировано всего лишь 11 тыс. т проката. В денежном выражении поставки в Китай принесли металлургам почти четверть миллиарда долларов, что является наибольшим показателем среди всех стран. Наращивание экспорта в данном направлении стало возможным за счет увеличения ценового ресурса конкурентоспособности украинских компаний вследствие девальвации гривны, а также более низкой стоимости сырья (на 30-40 %).

В целом можно отметить, что украинские производители в последние месяцы укрепили свои позиции, поэтому стоит ожидать увеличения их доли на рынках. Это им удалось сделать благодаря:

1. Уменьшению себестоимости продукции. Если к началу кризиса себестоимость тонны заготовки составляла 585 долл., то в середине лета

2. Девальвации национальной валюты, которая создала дополнительный ресурс ценовой конкурентоспособности и очистила внутренний рынок от конкурентов. Увеличение дохода от роста стоимости американского доллара произошло за счет того, что выручка в национальной валюте выросла, тогда как расходы, деноминированные в гривне, стабилизировались.

3. «Замораживанию» и даже снижению цен на некоторые ресурсы и сопутствующие тарифы (газ, электроэнергия, услуги перевозки и др.), что стало следствием сотрудничества металлургических компаний с правительством. 24 июня

Если изменения в географической структуре экспорта можно считать положительным шагом, то коррекция товарной структуры является негативной тенденцией. В то же время в столь сложных условиях главным заданием является удержание рынков, а уже после кризиса, возможно, стоит подумать о повышении конкурентоспособности продукции более высоких переделов.

Максим Соколов