Падение спроса и цен на китайском рынке плоского проката может спровоцировать аналогичное ухудшение конъюнктуры по всему миру. Украинским экспортерам в этом случае снова придется переключаться на длинномерную продукцию, цены на которую в ближайшие месяцы, очевидно, возобновят рост.

По всей видимости, дно на мировом рынке стали уже пройдено, о чем свидетельствует постоянный рост цен и активности в последние два месяца. Плюс ко всему, в июле были достигнуты максимальные (с начала кризиса) объемы мирового производства стали, которые составили 104 млн. т. Относительно июня рост составил 4,2%. Однако, по сравнению с июлем

Аналогичная позитивная производственная динамика наблюдается и в Украине, в которой июльские показатели также стали наибольшими пока в

Реанимации рынков способствует укрепление реального спроса в странах Азии, Африки, Персидского залива, а также в Центральной и Восточной Европе.

Длинномерный прокат

Рынок этой продукции, весной демонстрировавший уверенную тенденцию к росту, в летние месяцы существенно ослабел и начал колебаться, постоянно меняя вектор движения.

Такая волатильность связана с тем, что потребители и торговцы из-за оптимизации и минимизации грузовых потоков и складских остатков стали оперативнее реагировать на всплески и снижения спроса. При этом в ряде соседних с Украиной стран цены сохраняют позитивную динамику. В частности, это страны ЦВЕ: Польша, Словакия, Румыния, Болгария, где стоимость арматуры в июле выросла примерно на ?40-50/т.

Между тем, в июле-августе интересней ситуация сложилась на Ближнем Востоке, где вместе с существенным снижением спроса параллельно падала и цена. В середине июля в Сирии, Иордании, Саудовской Аравии цены снизились примерно на $20-40/т.

При этом турецкие производители, которые решили не идти «на поводу у рынка» и отказались снижать цены (более того, в третьей декаде июля они повысили стоимость арматуры примерно на $20-30/т, до $460-470/т FOB) не сумели добиться желаемого результата – потребители переключились на продукцию местных производителей, которая стала дешевле импорта.

В это же время производители из Украины и России снизили цены на арматуру $15-20/т и по информации Metal Bulletin, уже в конце июля распродали арматуру августовского производства и отозвали свои экспортные предложения. Основными покупателями заводов СНГ стали заказчики из Северной Африки, Ливана, Сирии и стран Персидского залива. Последние цены, по которым заключались экспортные контракты, – $440-450/т FOB.

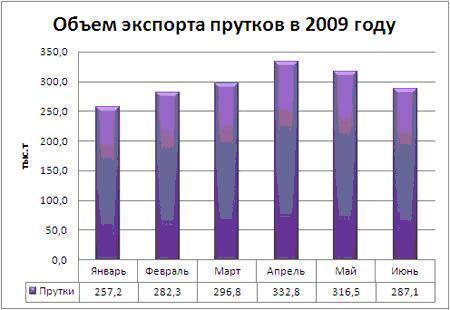

Что касается объемов экспорта арматуры, то в июле он вырос на 17%, до 345,4 тыс. т, это максимальный показатель в нынешнем году

В секторе заготовки цены с начала августа возобновили рост: турецкий Kardemir повысил стоимость заготовки на $35/т, до $440/т. По информации «Металл Курьера», удорожание квадрата в черноморских портах игроки рынка связывают со всплеском спроса на сортовой прокат в странах ЮВА и Китае. Вероятно, часть покупателей из стран Ближнего Востока решили сделать закупки перед уходом на Рамадан, который начался с 21 августа, также поддержав рост котировок.

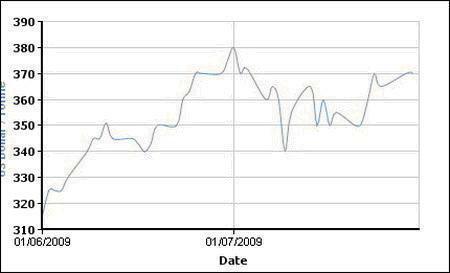

На протяжении августа стоимость продукции в Средиземноморье выросла примерно на $10-15/т, что подтверждает нижеследующий график по квадратной заготовке на Лондонской Товарной Бирже.

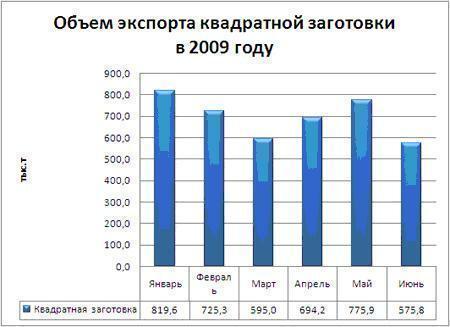

В то же время, объемы поставок квадратной заготовки из Украине вследствие роста поставок арматуры в последние 2 месяца несколько снизились.

Прогнозы на сентябрь оптимистичны: производители надеются на дальнейший рост потребления и цен. Так по информации Metal Bulletin, турецкие металлурги поднимут экспортные цены на арматуру и заготовку в сентябре на $20/т. По информации участников рынка на это решение повлияли растущие затраты на металлолом. Китайская Baosteel также с сентября анонсировала повышение цен на 5-6%.

Плоский прокат

Сегмент листовой продукции продолжает демонстрировать уверенный рост цен – преимущественно, за счет стран Азии: Китая, Вьетнама, Кореи, и др., которые массово импортируют украинский, российский и турецкий лист.

Несмотря на сезонный спад активности на рынке, в июле ценоповышательная волна листового проката достигла также Ближнего Востока и Африки. В этих регионах цены в отчетном периоде выросли примерно на $50-90/т, до $490-500/т. И уже в июле по всем регионам сбыта было объявлено об августовском повышении в пределах $40-60/т.

Оживление мировых рынков в сегменте плоского проката отразилось на слябовой заготовке. В конце июля цены для рынков Юго-Восточной Азии выросли на $50/т, до $480/т CIF.

Благодаря активности азиатских потребителей, в июле экспорт украинских слябов и листового проката вырос на 10,2 и 31,1%, соответственно, до 346,1 и 579,9 тыс. т.

При этом, по информации «Металл Курьера», основной прирост поставок обеспечен комбинатом «Азовсталь», который отгрузил порядка 220-230 тыс. т слябов (против 178 тыс. т в июне). Экспортные отгрузки со стороны ММК им. Ильича и Алчевского МК в июле существенно не изменились и составили 40 тыс. т и 80 тыс. т соответственно. В августе на ММКИ планируется сохранить июльский уровень поставок товарного полуфабриката. На АМК отгрузки слябовой заготовки намечены на уровне 150 тыс. т, что практически в два раза превысит июльский показатель.

На сентябрь – октябрь многие игроки рынка прогнозируют сохранение спроса на высоком уровне, однако, за месяц ситуация может радикально изменится. Примером этому может быть Китай, где до конца июля стоимость и потребление плоского проката в стране росли высокими темпами, котировки на г/к лист достигли уровня $550/т. Однако, начиная с августа ситуация ухудшается: цены стремительно падают. Это связано с тем, что рынок переоценен, кроме того, негативное влияние также оказало решение правительство о снижении объемов кредитования.

На сентябрь – октябрь многие игроки рынка прогнозируют сохранение спроса на высоком уровне, однако, за месяц ситуация может радикально изменится. Примером этому может быть Китай, где до конца июля стоимость и потребление плоского проката в стране росли высокими темпами, котировки на г/к лист достигли уровня $550/т. Однако, начиная с августа ситуация ухудшается: цены стремительно падают. Это связано с тем, что рынок переоценен, кроме того, негативное влияние также оказало решение правительство о снижении объемов кредитования.