Беседовал Андрей Боярунец

Заместитель начальника департамента по вопросам металлургического комплекса Центра «Держзовнишинформ» Вячеслав Попов, с которым беседовал Бизнес-портал UGMK.INFO, уверен, что есть шансы остаться на этих рынках и после окончания кризиса.

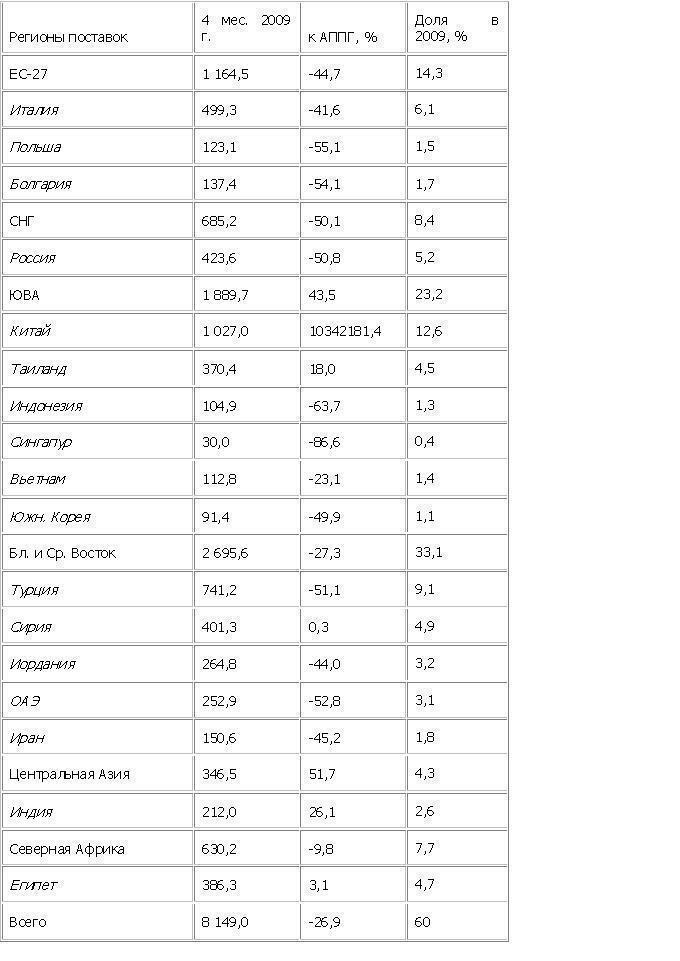

— Как повлиял кризис на географию украинского экспорта?

— Нельзя не сказать о приросте поставок в Азию – в Китай, Таиланд и Индию. Прежде всего, увеличение достигнуто за счет г/к проката. Но уже сейчас Индия готовит заградительные меры против импорта данной продукции (предварительно, против 15 стран).

Продолжает радовать и КНР: с начала года сюда отгружено более 1 млн. т металлопродукции. Кроме полуфабрикатов (слябы – около 600 тыс. т), это почти 170 тыс. т плоского проката, а также чугун. Общие причины роста экспорта на китайский рынок – в том, что здесь сильно поднялись внутренние цены. И подорожание продолжается. Как долго сохранится высокий уровень поставок в Китай, неизвестно. Вполне возможно, что лишь до момента ценовой стабилизации внутреннего рынка.

Еще одним важным направлением сбыта стал Таиланд – с начала года туда ушло 370 тыс. т металла из Украины, тогда как за аналогичный период

Что касается Индии и в целом Центральной Азии, то здесь – рост примерно на 50%. В тоннаже здесь достигнут почти такой же объем экспорта, как и в Таиланд – 347 тыс. т. В том числе 212 тыс. т только лишь в Индию.

— Чем вызван прирост поставок на индийский рынок?

— Несмотря на кризис, экономика страны – как и других ведущих развивающихся стран (т.н. группа БРИК) – продолжает расти. Хотя темпы роста и упали. При этом Индия активно развивает собственную металлургию – а ведь металлургические проекты сами по себе весьма металлоемки. В последнее время страна уже обогнала Украину в рейтинге глобальных производителей стали. Большое значение в этом смысле имеет продуманная госпрограмма развития национальной металлургии, сочетаемая с антикризисными мерами по поддержке спроса на металл. Развивается строительство. Наконец, индийская корпорация Tata сегодня выпускает самый дешевый в мире автомобиль, высокий потребительский интерес к которому также требует расширенного снабжения металлосырьем.

Не удивительно, что в 2009-10 финансовом году в Индии ожидается рост спроса на сталь на 6-7%. И это на фоне общемирового прогноза в минус 15% по сравнению с прошлым годом.

— Как развивается экспорт на еще один ключевой для нас рынок – в Северную Африку?

— Немного возросли (по отношению к 4 мес.

— Далее, каковы тенденции экспорта на некогда емкий Ближний Восток?

— К сожалению, тут сохраняется низкий уровень потребления, поэтому за 4 мес.

Сегодня Ближний Восток занимает 33% в общей структуре отечественного металлоэкспорта. А если добавить к нему Северную Африку, то их общая доля составит 41%, со средним спадом поставок к уровню минувшего года примерно в 25%.

— Насколько сильно уменьшился экспорт в СНГ и ЕС?

— Россия сократила закупки на 51%, до 424 тыс. т. Это по-прежнему второй по значимости для нас регион экспорта, третьим же остается ЕС, где уровень спада почти такой же (45%). Евросоюз занимает в структуре металлоэкспорта 14,3%, максимальное падение поставок – по Польше и Болгарии, на 54-55%. Сбыт в Италию также упал едва ли не наполовину, однако эта страна «забирает» практически 50% всего нашего нынешнего экспорта в ЕС.

— Как в дальнейшем будут развиваться события на международных рынках?

— Улучшилась обстановка на рынке плоского проката. Зато сегмент длинномерной продукции, «почувствовавший» себя немного лучше в конце апреля – начале мая, снова начал сдавать позиции.

Да и по плоскому прокату рост локален и не формирует долговременной тенденции. К июлю-августу

Оживления можно ждать к концу года – но и оно будет тактическим, локальным. Реальной активизации рынка никак не будет раньше весны

— Кроме названных, какие еще факторы будут определять объемы сбыта отечественной металлопродукции?

— Это также завершение ряда строительных и инфраструктурных проектов на Ближнем Востоке. Кроме того, к осени ожидается стабилизация доверия на финансовых рынках, может возобновиться кредитование реального сектора. А это поможет завершению проектов в сфере недвижимости, в автопроме, в производстве бытовой техники (в т.ч. в Украине). Спрос будет понемногу возвращаться на рынки.

Важным фактором остается поведение Китая – насколько он к осени справится с кризисом, насколько агрессивен будет на глобальных металлорынках. Останется ли нетто-экспортером, прекратив импорт металла (лично я думаю, что так и будет).

Еще один фактор – начнется ли «цепная реакция» протекционистских мер. Кроме Индии, ввести ограничения на импорт может ввести КНР (в «китайский список», кроме России, могут попасть также Украина, Япония).

Важен курс гривны. Ее летнее укрепление придется на затишье экспорта – а вот к осенней активизации поставок металла ожидается новый виток девальвации.

Для внутреннего же рынка ключевым фактором остается реализация инфраструктурных проектов по Евро-2012.

Многое будет зависеть от способности украинских металлургов сохранить низкую себестоимость. Что взаимосвязано и с перспективой цен на сырье – так, сейчас идут переговоры о снижении стоимости железорудной продукции на 20-30%.

— Каков сегодня уровень себестоимости выпуска металлопродукции в Украине?

— Сейчас все оценивают себестоимость на примере квадратной заготовки. Так вот, большинство оценок гласит, что изготовление этой заготовки в Украине стоит меньше $300/т, тогда как в КНР – заметно выше данного уровня. В РФ себестоимость квадратной заготовки находится примерно на уровне $300/т (хотя по себестоимости производства некоторых других позиций россияне нас опережают). В Турции себестоимость по заготовке тоже высока – на уровне китайской.

Структура экспорта металлопродукции из Украины, тыс. т:

Источник: ДЗИ