/Rusmet.ru, Зверев Артем, Ковшевный Виктор/ В условиях финансового кризиса в черной металлургии мира происходят негативные процессы, связанные со снижением спроса и падением уровня цен. Ситуация усугубляется тем, что в первом полугодии, по подсчетам Русмет, на мировом рынке возник избыток предложения в 100 млн.т. В результате, металлургические компании вынуждены снижать объемы производства и пересматривать свои инвестиционные программы.

Правительства многих стран в этот сложный период принимают меры по стимулированию потребительского спроса и поддержке производителей черных металлов. Особенно это характерно для черной металлургии Китая: Правительство выделяет более 586 млрд.долл.в поддержку металлопотребляющих отраслей, подробнее об этом будет рассказано ниже. В результате этой поддержки, в ряде секторов, таких, как например, производство рельсов в 2008-

Избыток стали исчезнет только в течение 1-го квартала, после чего ситуация будет стабилизирована и начнется постепенное улучшение. В Китае уже стали снижаться складские запасы.

Производство стали

В октябре мировое производство стали достигло самого низкого уровня за последние 3 года, так как металлургические предприятия сокращали выплавку стали в ответ на падающий спрос. Так, в октябре

По данным World Steel Association (бывш. IISI), наиболее значительное снижение объемов производства стали в октябре было отмечено в странах СНГ, где в октябре было произведено 7,12 млн т стали, что на 32,6 % меньше аналогичного месяца

В октябре производство стали в странах ЕС снизилось на 5,7 %, при этом Франция показывает рост +16%. В других европейских странах падение составило 17 %, что было связано с резким снижением выплавки стали в Турции.

По данным China’s National Bureau of Statistics, в октябре т.г. в Китае было выплавлено 35,9 млн т стали. Это самый низкий уровень с июня

Металлургические предприятия продолжают сокращать объемы производства, чтобы уменьшить финансовые потери. В ноябре-декабре объемы производства вряд ли восстановятся. Президент Baosteel прогнозирует, что в текущем году выплавка стали в стране составит 480 млн т против 490 млн т в

Несмотря на падение объемов производства стали в мире в октябре, по итогам первых 10 мес.

Мировое производство стали по регионам (по данным WSA), млн т

Регион | 10 мес. | 10 мес. | Изменение, % |

МИР, всего* | 1136,2 | 1104,6 | 2,9 |

Страны ЕС (27 стран) | 176,7 | 176,1 | 0,3 |

Прочие страны Европы | 27,2 | 25,3 | 7,6 |

СНГ | 102,4 | 103,2 | -0,7 |

Страны Северной Америки | 113,6 | 110,1 | 3,1 |

Страны Южной Америки | 41,9 | 39,8 | 5,2 |

Страны Африки | 15,2 | 15,3 | -1,1 |

Страны Ближнего Востока | 13,5 | 13,0 | 3,8 |

Страны Азии | 638,6 | 614,5 | 3,9 |

Океания | 7,2 | 7,3 | -0,7 |

*Итог приведен по странам, входящим в IISI (66 стран) | |||

По итогам первых 10 мес.

Выпуск стали в Японии в январе-октябре

Существенно выросло производство стали в Индии на 4,8 % по сравнению с предыдущим годом до 45,9 млн т.

Всего выпуск стали в странах Азии за 10 мес.

Страны ЕС (27 государств) увеличили за 10 мес.

Всего по итогам года производство стали в Германии, возможно, достигнет 47,5 млн т, увеличившись по сравнению с

В октябре

Несмотря на снижение выплавки стали в Турции в октябре, по итогам первых 10 мес.

Государства Северной Америки за 10 мес.

В странах Южной Америки производство стали составило 41,9 млн т (рост на 5,2 %), из которых Бразилия выпустила 29,7 млн т (рост на 6,5%). Таким образом, на долю Бразилии в общем объеме выплавки стали в странах региона пришлось по итогам 10 мес.

В сентябре-октябре выпуск стали в Венесуэле снижался в результате неопределенности в реализации инфраструктурных проектов, а также трудовых конфликтов на государственных предприятиях — Sidor и Sidetur. Рабочие на заводе Casima, принадлежащем Sidetur, остановили производство на несколько дней в ноябре, что также приведет в снижению выплавки стали в стране в этом месяце.

Согласно данным Ilafa, по итогам первых 10 мес.

Спрос на сталь на внутреннем рынке Венесуэлы является низким, поэтому предприятия снижают объемы производства, чтобы поддержать цены внутреннего рынка.

Выплавка стали в Аргентине по итогам 10 мес.2008 г. увеличилась на 10,8 % и достигла 4,9 млн т (4,4 млн т за аналогичный период прошлого года).

Производство стали в СНГ за 10 мес.

Производство стали в государствах Африки снизилось по сравнению с уровнем аналогичного периода прошлого года на1,1 % и составило 15,2 млн т.

В странах Океании снижение выплавки стали составило 0,7 % до 7,3 млн т.

В других регионах в январе-октябре был отмечен рост выплавки стали. Наибольший рост производства произошел в прочих странах Европы (на 7,6 %) и в странах Ближнего Востока (3,8 %).

Только три ведущих производителя стали в мире сократили свое производство в

Выплавка стали во Франции по итогам января-октября

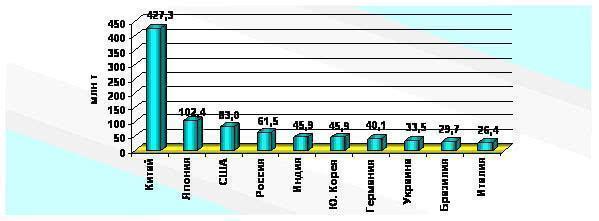

Рейтинг крупнейших производителей стали в мире за 10 мес.2008 г., млн т

По всему миру металлургические компании снижают объем выпуска продукции из-за падения спроса. Хуже всего, при этом, приходится производителям из СНГ, Восточной Европы, Китая, которые пока что сообщали о самых больших сокращениях. Тем не менее, нужно время, прежде чем это уменьшение объемов предложения будет воспринято рынком, где в октябре был отмечено резкое падение цен. Некоторые эксперты даже в этой ситуации сохраняют определенный оптимизм, заявляя, что обстановка, в конце концов, рано или поздно стабилизируется. С этим нельзя не согласиться, однако восстановления спроса, возможно, придется ждать несколько месяцев, а это может оказаться «слишком поздно» для ряда металлургических компаний.

Так, компания ArcelorMittal снизила выпуск продукции на 35 % на своих заводах в ответ на глобальный экономический кризис.

Два крупнейших производителя стали в Германии – компании ThyssenKrupp AG и Salzgitter AG – объявили в начале ноября об уменьшении объемов производства из-за снижения спроса. Компании объявили о снижении объемов производства через день после того, как компания ArcelorMittal, крупнейший в мире производитель стали, объявила о сокращении выпуска листового проката из углеродистой стали на европейских предприятиях на 30 %, а общий объем продукции компании сократится на 35 % в IV кв.

Немецкий производитель сортового проката компания Saarstahl AG в декабре планирует снизить выплавку стали и производство готовой продукции на 50% в связи с низкой покупательской активностью на рынке. Наряду с сокращением загрузки мощностей, прокатное и сталеплавильное оборудование заводов компании будет остановлено на одну неделю для проведения плановых ремонтных работ.

В связи с замедлением темпов роста в металлопотребляющих отраслях, компания Voestalpine будет вынуждена снизить объемы производства продукции на 3-5 %.

В отличие от большинства других западноевропейских производителей, австрийская компания пока не сократила объемы производства, поскольку ее продукция в основном ориентирована на автомобилестроение, которое в меньшей степени было затронуто кризисом.

Сначала компания Voestalpine на рождественские каникулы (на 2 недели) остановит завод в Linz, что приведет к снижению объемов производства на 150 тыс. т. Затем завод может быть остановлен в феврале на неделю. Таким образом, общий объем снижения объемов производства может составить 250 тыс. т.

Руководство компании считает, что надо приспособиться к ритму своих клиентов, в частности автомобильных компаний, и не создавать запасы для продажи в будущем, поскольку оборотный капитал – основная проблема в текущий период.

На заводе Donawitz не ожидается сокращения объемов производства, поскольку завод в основном производит рельсы, спрос на которые остается устойчивым.

Вторая крупнейшая в мире металлургическая компания Nippon Steel, Япония, намерена сокращать объемы производства из-за ослабевающего спроса. Есть возможность для снижения объемов производства, однако руководство компании изучает ситуацию со спросом, чтобы убедиться, что данные действия являются оправданными.

Компания испытывает увеличение запасов металла строительного сортамента: двутавровых балок, арматуры и катанки. Спрос на другую продукцию, в частности толстолистовой прокат, остается напряженным.

Руководство компании считает, что сокращение объемов производства для японских заводов является необходимой мерой в условиях финансового кризиса, который начал затрагивать спрос на сталь в Японии.

Компания Nippon Steel сократила выпуск катанки на 10-20 %, двутавровых балок и горячекатаных рулонов – на 20-30 % в августе. Хотя данное снижение объемов производства происходило в результате снижения выпуска чугуна из-за аварии на доменной печи.

Новолипецкий металлургический комбинат (Россия) объявил, что останавливает две доменные печи №2 и №4 общей мощностью около 2,5 млн т чугуна в год. В результате остановки агрегатов общий объем производства чугуна снизится в четвертом квартале дополнительно на 325 тыс. т или на 13,5% от запланированных ранее объемов производства. Еще одна печь (№3) мощностью около 1,3 млн т/год была остановлена в конце октября. Таким образом, сейчас из пяти доменных печей комбината работают только две. Остановка агрегатов приведет практически к полному отказу НЛМК от продаж товарного чугуна и сокращению производства слябов. Возобновить производство на остановленных домнах НЛМК планирует в I-II кварталах следующего года. Президент НЛМК Алексей Лапшин это объяснил «спадом потребления энергоресурсов, стали и других базовых материалов» в связи с финансовым кризисом.

Несмотря на то, что выплавка стали в мире снижается из-за экономического кризиса, темпы прироста в ближайшие годы будут оставаться положительными.

Прогноз на 2008-

По прогнозам AME, сделанным в сентябре 2008, мировое производство стали к

Прогноз мирового производства стали по регионам, млн т

(данные по 2007 – IISI, прогноз на 2008-

Регион | 2007 | 2008 | 2009 | 2010 | Изм. 2008/2007 % | Изм. 2009/2008, % | Изм/ 2010/2009, % |

МИР, всего* | 1321,99 | 1299,5 | 1327,5 | 1391,8 | -1,8 | 2,2 | 4,8 |

Страны ЕС (27 стран) | 210,33 | 206,7 | 205,7 | 207,8 | -1,8 | -1 | 1 |

Прочие страны Европы | 30,35 | 31,0 | 30,7 | 31,0 | 2,1 | -1 | 1 |

СНГ | 123,86 | 110,3 | 99,3 | 114,2 | -11 | —10 | 15 |

Россия | 72 | 67,0 | 62,3 | 74,8 | -7,1 | -7 | 20 |

Страны Северной Америки | 132,13 | 131,2 | 132,5 | 136,5 | -0,1 | 1 | 3 |

Страны Южной Америки | 48,25 | 49,9 | 51,4 | 53,9 | 3,4 | 3 | 5 |

Страны Африки | 18,43 | 17,9 | 18,1 | 19,2 | -2,9 | 1 | 6 |

Страны Ближнего Востока | 15,80 | 16,0 | 16,8 | 17,8 | 1,2 | 5 | 6 |

Страны Азии | 734,10 | 728,0 | 764,4 | 802,6 | -0,9 | 5 | 5 |

Океания | 8,75 | 8,5 | 8,6 | 8,8 | -2,9 | 1 | 2 |

*Итог приведен по странам, входящим в IISI (66 стран) | |||||||

Карл-Ульрих Кёхлер, глава ThyssenKrupp Steel, основного металлургического подразделения германского концентра ThyssenKrup AG, выразил уверенность в том, что благодаря рынкам развивающихся стран бум в черной металлургии продолжится, несмотря на общеэкономический спад, еще года три. В частности, спрос в Азии и Латинской Америке, на Ближнем Востоке и в странах СНГ в среднем увеличится в ближайшие годы, что позитивно отразится на мировом рынке в целом.

Напомним, что аналитики банка Credit Suisse в своем недавнем отчете назвали текущую ценовую ситуацию в отрасли худшей за последние 35 лет. Масла в огонь добавила компания ArcelorMittal, объявившая о сокращении объемов производства.

На некоторых рынках стоимость продукции упала уже до уровня середины

Металлургические компании по всему миру снижают объем выпуска — о сокращениях объявили даже японские и корейские компании, которые ранее говорили, что кризис их практически не коснулся. Безусловно, спрос на стальную продукцию не упал до нуля, так что избыточные запасы постепенно уменьшаются.

Объективно потребность в полуфабрикатах у основных потребителей должна появиться в ноябре-декабре, но постоянное падение цен только усиливает стремление потянуть еще на имеющихся запасах.

Меры, предпринимаемые в ключевых регионах

Китай

Китайская металлургическая ассоциация CISA на конференции, состоявшейся в Пекине 18-19 октября 2008, жестко потребовала от своих членов придерживаться трех согласованных участниками отрасли принципа. Они гласят: не продавать дешевле себестоимости; не производить без заказа; не поставлять без оплаты. Хотя еще слишком рано говорить о том, насколько действенными оказались эти три «не», однако принятие этих мер позволило прекратить панику на рынке и остановить неконтролируемое падение цен на сортовой прокат.

Общие меры китайского правительства по поддержке металлургии сегодня сводятся в основном к поддержке крупных металлопотребляющих отраслей.

Китайское правительство за полтора года вложит порядка 586 млрд долларов США в развитие авто- и железных дорог, строительство доступного жилья, реконструкцию и строительство образовательных и медицинских учреждений (а также реконструкцию), развитие инфраструктуры села, развитие новых технологий и др. которые будут направлены на стимулирование экономики страны, то есть расширение потребительского спроса. Правительство страны обещает местным органам власти быстро утверждать новые проекты по строительству промышленных предприятий, новых аэропортов и железных дорог, атомных электростанций, развитию жилищного строительства и др. Таким образом, китайское правительство убивает сразу нескольких зайцев – ему удастся смягчить положение в строительстве, металлургии, цементной отрасли и других отраслях-поставщиках, кроме того, в разгар кризиса – когда цены на сырье, металл, строительные материалы снижаются, реализация инфраструктурных проектов (которые в Китае все равно рано или поздно должны были быть реализованы) кажется как никогда привлекательной. К окончанию реализации этой программы (в среднем 3-4 года), мировая экономика, скорее всего уже выйдет из кризиса, и китайские производители вновь займут свое законное место «главных снабженцев» планеты.

В результате кризиса китайские компании вынуждены были месяц назад сократить объемы производства на 10-25%, однако по данным китайских источников, на некоторых предприятиях сокращения достигают 40-50%. Крупные компании пока сокращают производство на уровне 20%, тогда как средние и мелкие действуют по ситуации. Мелкие предприятия центра и северо-востока страны вынуждены были закрыться.

Китайская ассоциация производителей чугуна и стали пока дает достаточно оптимистический прогноз на текущий год, по их оценкам в текущем году Китай увеличит производство стали на 10-20 млн т по сравнению с предыдущим годом, таким образом, по итогам года объемы производства должны составить от 500 до 510 млн т стали. Тем не менее, в этом можно сомневаться (в начале года прогнозировалось, что объемы производства могут достичь от 550-570 млн т). Если цены продолжат снижаться, а это вполне может быть, сокращения станут куда более значительными, никто не будет выпускать сталь себе в убыток. Дефицита на китайском рынке, конечно, не возникнет, но экспортные объемы существенно сократятся, что позволит металлургам стран-потребителей китайской стали, немного перевести дух. Вторая причина – низкая консолидация в отрасли, и невозможность своевременного учета объемов сокращения производства на мелких и средних предприятиях.

Прямая поддержка металлургам со стороны правительства была оказана только в середине ноября. Правительство решило отменить экспортные пошлины на г.к рулоны, штрипс, швеллера, проволоку, сварные трубы, некоторые виды сортового проката и т.д. (всего 102 вида стальной продукции) начиная с 1 декабря текущего года.

Создается впечатление, что кризис в металлургии окажется на руку (в итоге) для китайского правительства, так как поможет ему реформировать отрасль. План по реформированию отрасли был принят 4 года назад, однако его реализация продвигается очень медленно. Одними из главных целей этой программы являются – ликвидация (сокращение) неэффективных мощностей и консолидация мощностей. В результате кризиса и снижения прибылей, сокращения спроса, неэффективные металлургические предприятия будут остановлены, тогда как у крупных металлургических компаний появится возможность покупки предприятий конкурентов. Если усиленной консолидации на рынке за последние два месяца пока не видно, то выведение, причем естественное, неэффективных мощностей идет полным ходом.

По различным оценкам в Китае порядка 60-95 млн т неэффективных мощностей, таким образом, у китайской металлургии есть своего рода резерв, которым они вполне могут пожертвовать для выживания крупнейших отраслеобразующих компаний.

С этой точки зрения важны меры, которые принимаются в стране:

— снижение экспортных пошлин на многие виды продукции, в том числе черные металлы;

— повышение возврата НДС при экспорте (ранее возврат НДС для многих видов продукции был отменен или снижен);

-инвестиции в развитие строительства, инфраструктуры и др.

-снижение учетной ставки и выделение значительных средств на поддержание реального сектора экономики и др.

С 1 декабря Китай решил отменить экспортные пошлины на различную сельскохозяйственную и промышленную продукцию, включая сталь. В частности, отменены вывозные пошлины на многие виды продукции из черных металлов, в том числе на горячекатаные рулоны, горячекатаный тонколистовой прокат, толстолистовой прокат, на большинство видов тяжелых конструкционных профилей (двутавровые балки и уголки), сварные трубы, большинство видов проволочной продукции, а также легированную сталь.

В то же время экспортные пошлины на арматурную сталь, катанку и легкие конструкционные профили останутся неизменными.

Новые экспортные пошлины на металлопродукции, поставляемую из Китая

(эффективные с 1 декабря

Продукция | Старые пошлины | Новые пошлины |

Горячекатаный лист и рулоны | 5% | 0% |

Толстый лист | 5% | 0% |

Тяжелые конструкционные профили | 10% | 0% |

Проволока с покрытиями | 5% | 0% |

Легированная сталь | 5% | 0% |

Сварные трубы | 15% | 0% |

Арматурная сталь | 15% | 15% |

Катанка | 15% | н/д |

Пруток | 15% | н/д |

Легкие конструкционные профили | 15% | 15% |

Индия

4 месяца назад страна жаловалась на дефицит стали, сейчас производители вынуждены что-то делать с ее переизбытком. Индийские производители начали снижать объемы производства в начале ноября. Первой стала JSW Steel, объявившая о 20% сокращении, готовится к аналогичным действиям и Essar. Tata Steel пока сокращает производство только на заводах Corus, однако, судя по всему, придется ограничить выпуск продукции и внутри страны. Объявляют о снижении производства производители автомобилей и грузовиков, новые строительные и инфраструктурные проекты не могут получить банковские кредиты, а если и могут, то по ставке процента, делающей весь проект нерентабельным. Под большим вопросом и развитие индийской металлургии – правительство страны слишком долго запрягало, а когда, наконец, план развития достиг стадии «вот-вот начнется», разразился кризис. Скорее всего, что ряд проектов будут отложены, другие же и вовсе будут отменены.

Тем не менее, государственный гигант SAIL не намерен пока отменять свою масштабную программу реконструкции и строительства новых мощностей.

По сравнению с весной текущего года цены на сталь в Индии сократились на 30-45%. Индийские металлурги поставлены в очень сложную ситуацию, так как в период с мая по август они согласились с предложением правительства заморозить цены. После того, как цены было разрешено отпустить, началось снижение цен уже по рыночным условиям.

Значительно сократился импорт, только за октябрь импорт сократился на треть.

В конце октября – начале ноября индийские производители стали вынуждены были сократить цены на 10-20%. Не исключено, что следующее сокращение последует в декабре.

По оценкам индийских металлургов спрос на сталь в стране за последние 3 месяца сократился на 20-30%.

Меры правительства пока сводятся к внешнеторговым мерам. Индийское правительство ввело 5%-ную таможенную пошлину на импорт чугуна, стали и продукции из них. Ранее такие виды металлопродукции, поступающие по импорту, как чугун, полуфабрикаты, плоский и длинномерный прокат, пошлиной не облагались. Индийские металлурги настаивали на пошлине в 15-20%, однако правительство решило ввести только 5%.

Правительство также отменило экспортный налог на экспорт заготовки, не исключено, что скоро будут приняты меры по стимулированию экспорта.

В настоящее время растет количество антидемпинговых расследований, которые были инициированы крупнейшими индийскими компаниями против основных экспортеров стали в Индию.

По данным индийских трейдеров, цена индийской стали в настоящее время на 5-10% выше, чем цена экспортной китайской стали (середина ноября 2008 года).

Никаких заявлений относительно поддержки «Плана по развитию металлургии» пока сделано не было. Реализация плана под большим вопросом в связи с резким снижением спроса, нехватки собственных средств, сложностей с кредитами.

Вьетнам

Вьетнам – одна из немногих стран, металлургию которой кризис пока коснулся не очень сильно. Это объясняется тем, что страна постепенно становится одной из самых популярных промышленных аутсорсинговых территорий. Tata Steel не отказывается от строительства своего комбината, также как и малайзийская Lion Group, которая на прошлой неделе начала строительство металлургического комбината на 14 млн т в год.

Вьетнам активно привлекает прямые иностранные инвестиции. «Активные усилия и изменения по привлечению иностранных инвестиций, выполненные во втором полугодии текущего года, помогут снизить нас негативные влияния от мирового экономического кризиса» (Министерство торговли и промышленности Вьетнама)

Вьетнамская ассоциация производителей чугуна и стали отмечает небольшое увеличение спроса на сталь в ноябре по сравнению с октябрем, тем не менее объемы потребления в сентябре и октябре снижались. Декабрь прогнозируется как стабильный месяц.

С середины ноября вьетнамское правительство взяло на себя контроль за ценами на ряд ресурсов, в том числе и стали. Если цены на сталь будут необоснованно расти, правительство сможет вмешаться.

После отмены экспортных пошлин на ряд видов стальной продукции из Китая, вьетнамские металлурги обратились в конце ноября к правительству своей страны о повышении импортных пошлин с 8% до 20%. Также обсуждается вопрос о повышении пошлины на заготовку с 2% до 5%.

Пакистан

Пакистан не испытывает кризиса. Главная металлургическая компания страны планирует увеличить загрузку мощностей с 75% (сегодня) до 90% через несколько месяцев.

Малайзия

Малайзия для функционирования своей металлообрабатывающей промышленности планирует отменить импортные пошлины на некоторые виды металлопроката, а также упростить для металлургических и металлообрабатывающих компаний правила листинга на биржах (в частности, планируется отмена правила «бумипутры», по которому компания может быть зарегистрирована на бирже, если более чем 30% ее акций владеют граждане Малайзии малайской национальности (большинство металлургических и металлообрабатывающих компаний контролируются гражданами Малайзии этническими китайцами, металлоторговля – этническими индийцами).

Кроме того, малазийское правительство активно привлекает инвестиции в металлургический (металлообрабатывающий) сектор. На сегодняшний день в стадии планирования и реализации находятся 29 проектов на сумму приблизительно в 4 млрд долларов США.

Бразилия

В Бразилии наблюдается снижение спроса на сталь, особенно со стороны строительного сектора. Правительство страны пока особенно активно не реагирует – в горнодобывающий сектор инвестиции поступают постоянно. Один их крупнейших производителей страны – Gerdau сокращает производство почти на четверть.

Тайвань

По мнению главного производителя стали в стране China Steel спрос в следующем году может упасть на 10-15%. Компания уже объявила о плановых ремонтах и сокращениях в связи с ними объемов производства на 10%. Возможно, в следующем году эта цифра будет скорректирована.

Япония

Пока официальных мер от японского правительства нет. Крупнейшие производители страны снижают объемы производства, что связано, в основном, со снижением объемов производства автомобилей. Так Nippon Steel снизит объемы производства на 2 млн т в ближайшие 6 месяцев (октябрь-март), а JFE – на 1,5 млн т. Объемы сокращения производства могут быть скорректированы в сторону увеличения. По предварительным оценкам, спрос со стороны китайских заводов японских автомобилестроительных компаний может снизиться на 25-35%. JFE возможно приостановит реализацию инвестиционных проектов в Бразилии и Вьетнаме.

Южная Корея

Главная металлургическая компания страны Posco не намерена отказываться от реализации гигантского проекта во Вьетнаме (вьетнамское правительство не одобрило выбор места, в настоящий момент компания ищет новое место для завода). Правительство Южной Корея намерено реализовать ряд инфраструктурных проектов (подробности пока не сообщаются), а также снизить ставку рефинансирования для стимулирования потребительского спроса. По данным одного сотрудника близкого к компании Posco «У нас много проблем, очень много, но вида мы пока не подаем, и постараемся не подать» (20-21 ноября, 2008 года).

Потребление стали

Мировое потребление стали в

Динамика потребления (млн т) и темпы прироста (%) потребления стали в мире

(по данным AME, прогноз сделан в сентябре 2008)

World Steel Association (WSA), несмотря на кризисные явления в мировой экономике, ожидает некоторого увеличения спроса на сталь в

По данным WSA, в

Прогноз мирового потребления стали (по данным AME, сентябрь 2008!), млн т

Страны и регионы | ||||||

МИР, всего | 1 034,0 | 1 120,0 | 1 201,0 | 1 279,0 | 1 352,0 | 1 428,0 |

Северная Америка | 142,4 | 154,9 | 141,9 | 143,6 | 145,4 | 150,0 |

США | 110,1 | 119,6 | 108,0 | 108,2 | 109,9 | 113,0 |

Прочие | 32,3 | 35,3 | 34,0 | 34,4 | 35,5 | 37,0 |

Центральная и Южная Америка | 31,9 | 35,7 | 40,2 | 44,4 | 47,2 | 49,3 |

Бразилия | 16,8 | 18,5 | 21,6 | 24,8 | 26,6 | 27,6 |

Прочие | 15,0 | 17,2 | 18,5 | 19,6 | 20,6 | 21,6 |

Европа | 190,7 | 213,3 | 223,4 | 225,7 | 231,2 | 237,5 |

ЕС-15 | 140,5 | 155,5 | 160,9 | 159,1 | 161,5 | 164,3 |

ЕС-12 | 25,1 | 29,0 | 30,8 | 32,8 | 34,3 | 36,1 |

Прочие страны Европы | 25,1 | 28,8 | 31,7 | 33,8 | 35,4 | 37,1 |

СНГ | 43,0 | 49,1 | 56,7 | 59,2 | 63,8 | 68,7 |

Ближний Восток | 34,2 | 38,8 | 44,3 | 50,9 | 55,3 | 59,4 |

Африка | 24,5 | 23,3 | 25,2 | 28,2 | 29,5 | 30,7 |

Азия | 559,6 | 597,3 | 660,8 | 718,1 | 771,2 | 823,8 |

Китай | 327,0 | 356,2 | 402,5 | 456,1 | 497,1 | 536,9 |

Индия | 38,1 | 43,1 | 50,0 | 55,1 | 60,1 | 66,1 |

Япония | 78,0 | 79,0 | 80,2 | 80,6 | 82,0 | 82,9 |

Прочие страны Азии | 116,5 | 119,0 | 128,1 | 126,3 | 132,0 | 137,9 |

Океания | 7,9 | 8,0 | 8,2 | 8,7 | 8,9 | 9,1 |

Источник:AME | ||||||

Комментарий Русмет: оценка по СНГ в 2008-

Однако крупнейший мировой производитель стали компания ArcelorMittal прогнозирует, что в текущем году спрос на сталь в мире увеличится на 5 %, а в

По мнению западных аналитиков, спрос на сталь в

По прогнозам Laplace Conseil, в

Потребление стали в странах Европейского союза в следующем году может сократиться, считают специалисты European Confederation of Iron & Steel Industries (Eurofer). Согласно прогнозу, спрос на сталь в

В

Потребление стали в Китае, хотя и растет, однако, как уже отмечалось, наблюдается замедление темпов прироста в реальном секторе недвижимости и автомобилестроении, т.е. в секторах которые оказывают большое воздействие на черную металлургию как потребители.

Согласно данным China Association of Automobile Manufacturers, потребление стали автомобильной промышленностью Китая в

Несмотря на устойчивый уровень продаж автомобилей в октябре, автомобильная промышленность Китая стоит перед проблемой снижения продаж. Так, по данным China Association of Automobile Manufacturers (CAAM), в октябре в стране было произведено 704,9 тыс. седанов и грузовиков и продано 715,7 тыс. транспортных средств, что соответственно на 7,8 % и 4,8 % ниже, чем в сентябре. Скидки и другие стимулы по продаже легковых автомобилей позволили увеличить объем продаж на 8,4 % по сравнению с аналогичным месяцем прошлого года до 538,5 тыс. транспортных средств. Однако замедление темпов развития экономики привело к снижению продаж грузовых автомобилей на 9,3 % по сравнению с октябрем

По итогам первых 10 мес.

CAAM также снизила прогноз по объему производства автомобилей в Китае в

В связи с увеличением инвестиций в развитие железных дорог Китая, Мinistry of railways ожидает, что закупки рельсов в

Инвестиции Китая в развитие железных дорог составят RMB 60 млрд ($8,8 млрд) в

Учитывая высокий спрос на рельсы, Baotou Iron & Steel (Inner Mongolia) намеревается увеличить производство рельсов до 1,2 млн т в

Компании Anshan Iron & Steel и Panzhihua Iron & Steel, два других местных производителя рельсов, также планируют увеличение выпуска продукции в

Помимо высокого спроса, ослабление цен на сырье позволило заводам снизить убытки при продаже рельсовой продукции министерству, а некоторые даже получили прибыль. Отметим, что на

В сентябре

Отгрузки стали строительным и ремонтным организациям составили примерно 15 % от общего объема отгрузок. В сентябре этим компаниям было отгружено 1,2 млн кор.т металлопродукции (снижение на 7 % к сентябрю

Доля автомобильных компаний в общем объеме потребления составила 14 % или 1,11 млн кор.т в сентябре

Согласно данным Eurofer, на автомобильную промышленность стран ЕС приходится около 16 % от общего объема потребления стали. А замедление темпов развития экономики, в том числе автомобилестроения, выразилось в снижении спроса на сталь.

Ford снижает производство транспортных средств на заводе Transit Van в Southampton, Великобритания. Производственная линия остановлена до конца года, что приведет к снижению выпуска транспортных средств на 4 тыс. до 70 тыс. в

Ford также сокращает выпуск транспортных средств и на других европейских заводах из-за снижения спроса.

Другие производители автомобилей, типа Jaguar и Land Rover, принадлежащие Tata, Bentley и Toyota также сокращают выпуск автомобилей на предприятиях, расположенных в Великобритании из-за снижения продаж новых автомобилей.

Все это приводит снижению спроса на сталь. Society of Motor Manufacturers and Traders (SMMT), Великобритания, ищет пути выхода из кризиса (правительственная помощь, снижение НДС до 5 %). Резкое снижение спроса на новые автомобили в Великобритании, Европе и во всем мире ставят под угрозу производственные планы.

В Германии ожидается, что спрос на продукцию черной металлургии останется высоким в

Загрузка производственных мощностей предприятий черной металлургии в

Рост спроса на сталь в Германии в текущем году замедлится на 2 %, в то время как объем производства автомобилей в стране снизится на 5,7 %. На автомобилестроителей приходится порядка 25 % от общего объема потребления металлопродукции.

В октябре в Германии был зафиксирован спад в продаже и производстве грузопассажирских автомобилей, после 9 месяцев высоких темпов роста и хорошего экспорта. По данным Verband der Automobilindustrie (VDA), в октябре в стране было произведено 44 350 грузовых автомобилей, что на 6 % меньше, чем в октябре

Высокие объемы выпуска автомобилей до октября объясняются высоким уровнем заказов, которые начали резко снижаться. В октябре новые заказы на вэны снизились на 10 % и на две трети – на большегрузные автомобили.

Общемировой финансовый кризис не позволил Германии нарастить экспортные поставки автомобилей. Заказы от зарубежных клиентов в октябре упали на 54 % по сравнению с октябрем

Поставщики стальных компонентов также отметили сужение рынка: объемы их производства снизились на 25-30 %.

Однако высоким будет оставаться спрос в Германии со стороны машиностроения, производителей металлоконструкций, строительства и производителей стальных труб. Уровень заказов на сталь, хотя в третьем квартале и снизился, но по итогам января-сентября показал рост на 8 %.

Потребление стали в Польше в

За первые 8 мес.

В начале текущего года прогнозировалось, что по стогам года потребление стали увеличится на 0,5 млн т (на 5 %) по сравнению с уровнем предыдущего года.

Согласно данным Polish Union of Distributors, в январе-августе

По итогам первых 9 мес.

По данным Japan Iron and Steel Federation (JISF), объем заказов на рядовую сталь в Японии в сентябре снизился на 3,6 % до 6,35 млн т. Это уже второе последовательное уменьшение в течение месяца. В августе уровень заказов снизился на 5 %. Отметим, что это произошло впервые за 28 месяцев.

По данным JISF, в сентябре уровень заказов на внутреннем рынке снизился почти на 5 % до 4,52 млн т, отражая экономическое замедление в стране в связи с финансовым кризисом. Заказы со стороны строительства находятся на низком уровне. Однако начали снижаться заказы на сталь со стороны обрабатывающей промышленности, особенно со стороны автомобилестроения.

В сентябре заказы на сталь со стороны автомобилестроения снизились на 7,3 % по сравнению с тем же месяцем прошлого года и составили 941 тыс. т.

Спрос на японскую сталь со стороны экспортного рынка снизился в сентябре на 0,9 % до 1,69 млн т.

Японская JFE Steel пересмотрела планы производства продукции во второй половине текущего финансового года (октябрь

Крупнейшим потребителем продукции компании является автомобилестроение, которое продемонстрировало значительное снижение выпуска автомобилей. Другие отрасли промышленности также сокращают объемы производства, поэтому компания вынуждена приспособить объемы производства к выпуску продукции потребителями.

Компания JFE оценивает, что производство автомобилей в Японии в 2008 ф.г. составит 11 млн шт, что на 800 тыс. транспортных средств будет меньше предыдущего финансового года.

Запасы листового проката у японских металлургических компаний, сервисных металлоцентров и дистрибьютеров на конец сентября увеличились на 2 % по сравнению с концом августа и составили 4,41 млн т. В первой половине 2008 ф.г. компания JFE произвела 15,49 млн т стали. Во втором квартале компания объявила о снижении производства на 1 млн т. Кроме того, с начала следующего года (а возможно и с декабря текущего) компания увеличит объемы снижения производства. Таким образом, за октябрь 2008-март 2009 компания выпустит на 1,5 млн т стали меньше.

В январе-сентябре

За первые 9 мес.

Несмотря на увеличение потребления листового проката, производство листового проката за этот период снизилось на 1,8 %. Как следствие, экспорт листового проката снизился до 266 тыс. т с 657 тыс. т, в то время как импорт увеличился до 2,4 млн т (2 млн т годом ранее).

Потребление сортового проката в Мексике увеличилось только на 0,4 % до 6,24 млн т. За первые 9 мес.

———————————

Некоторые эксперты считают, что спрос на сталь будет находиться на крайне низком уровне. Это первый кризис за последние 20 лет, который, как ожидается, продлится, по крайней мере, до

Различие в том, что

По мнению аналитиков ОАО «НЛМК» потребление листового проката в России в IV кв.

Рынок потребления в России достигнет своего дна в IV кв.

В условиях мирового финансового кризиса для преодоления сложного периода как никогда важны действия правительства. Так, государству необходимо поддержать финансовую систему страны, пополнить источники финансирования коммерческих банков и возобновить кредитование реального сектора экономики. Кроме того, следует простимулировать спрос на металлопродукцию в России, постоянно регулировать деятельность естественных монополий, заниматься налоговым и таможенно-тарифным регулированием.

Использование стали в мировой автомобильной промышленности в 2010–2015 гг. будет сокращаться, в то время как потребление алюминия, меди и цинка вырастет. Такой прогноз подготовлен британским Centre for Automotive Research, CAIR. Согласно прогнозу специалистов CAIR, потребление стали в автопроме в

Потребление же меди в алюминиевой индустрии в

В октябре т.г. поступление новых заказов на строительство судов в мире снизилось на 89 % по сравнению с октябрем

В январе-октябре

По данным аналитиков из China Association of the National Shipbuilding Industry, в ноябре заказов на строительство судов будут еще меньше, чем в октябре. Поскольку цены на строительство судов падают в связи с вялым рынком, ожидается, что часть заказов будет в ближайшее время отменена. Новые заказы китайских судостроительных компаний насчитывали в январе-октябре

На рынке судостроения доминирует Ю. Корея, но в ближайшие 10 лет Китай может бросить вызов южнокорейским судостроителям. Не стоит забывать и о Вьетнаме, который в последние два года стал неким локальным центром для развития новых проектов в мировом судостроении. Некоторые китайские и корейские компании уже думают о переводе части своих производств во Вьетнам. Правда, необходимо отметить, что главные судостроительные проекты Вьетнама будут запущены уже после полного окончания кризиса (2-5 лет). Однако для многих судостроительных компаний следующие несколько месяцев будут критическими.

Крупные судостроительные компании имеют невыполненные заказы на 4 года вперед и имеют поток наличных средств. Таким образом, они выживут. Проблема – небольшие судостроительные верфи.

Из 10 крупнейших мировых судостроительных компаний семь приходится на Ю. Корею. Также в стране имеется приблизительно 103 небольшие судостроительные компании, и они стоят перед угрозой последствий глобального экономического кризиса. По другим оценкам, в стране имеется порядка 300 небольших судостроительных компаний. Основная проблема этих компаний – они не имеют заказы на несколько лет. В

Корейское правительство особенно беспокоит судьба мелких судостроительных компаний. 18 ноября в Сеуле прошла встреча между представителями Korea Federation of Banks и мелкими судостроительными компаниями. Был выработан проект новой правительственной программы, согласно которой мелкие судостроительные компании смогут получить экстренное финансирование.

По данным Japan Ship Exporters Association (JSEA), зарубежные заказы для японских судостроителей в октябре упали на 84 % до 571,81 тыс. т (эквивалентно 11 судам). Объем заказов снизился в связи с финансовым кризисом. Однако японские судостроители имеют портфель невыполненных заказов на 5 лет и продолжают работать с полной загрузкой производственных мощностей.

В 2007 ф.г. японские судостроители потребили 3,54 млн т судового листа. Прогнозируется, что в 2008 ф.г. объем потребления увеличится на 8,5 % до 3,84 млн т и на 7,8 % до 4,14 млн т в 2009 ф.г.

Хотя и появились сообщения об аннулировании заказов на строительство судов, однако ожидается, что это не коснется японских судостроителей. Но предполагается, что объем заказов снизится после

Судостроители полагают, что экономический спад скоро закончится и объем заказов восстановится.

Инвестиционная деятельность металлургических компаний

До недавнего времени многие металлургические компании активно инвестировали средства в развитие производства. Однако, экономический и финансовый кризисы вынудили некоторые компании пересмотреть свои инвестиционные программы и перенести планы строительства агрегатов на более поздние сроки.

Компания Makstil AD, македонский производитель толстолистового проката, входящий в состав швейцарской группы Duferco, откладывает сроки завершения проекта по расширению сталеплавильных мощностей завода с 360 до 600 тыс. т/год в связи с экономическим кризисом. Так, завершение реализации программы перенесено с июня

Индийский производитель углеродистой и нержавеющей стали компания Adhunik Metaliks откладывает начало промышленного производства продукции на новом сортопрокатном стане мощностью 120 тыс. т/год на неопределенный срок в связи с неблагоприятной рыночной конъюнктурой. В октябре компания приступила к опробованию стана, а в начале ноября планировалось начать промышленное производство круглого проката диам. 5,5-

Отложено строительство интегрированного металлургического завода мощностью 5 млн т/год таиландской Sahaviriya Group. Вероятно, что строительство начнется во второй половине

Ожидается, что реализация первого этапа строительства завода займет 20 месяцев. После реализации первого этапа на заводе будут производиться слябы и заготовка для собственного потребления. В конечном счете, мощность завода может быть расширена до 30 млн т/год.

Компания заключила контракт с китайским поставщиком оборудования и технологий компанией Sino-International Heavy Industry Technology. Завод Sahaviriya предположительно будет построен на базе существующего завода Bang Saphan, пров. Prachuap Khiri Khan, хотя протесты со стороны местного населения, возможно, вынудят компанию изменить свое решение.

Строительство завода с полным металлургическим циклом компании Hyundai Steel мощностью 8 млн т/год идет строго по графику, несмотря на снижение спроса в Ю. Корее вследствие ухудшения мировой экономики. Руководство компании считает, что нет причин для переноса сроков строительства. Ю. Корея является основным импортером горячекатаных рулонов, а импорт толстолистового проката составляет две трети от общего объема спроса на судовой лист.

Компания Paul Wurth построит две доменные печи объемом

В пределах первых двух этапов строительства, мощности по выпуск горячекатаных рулонов составят 6,5 млн т/год, а по толстолистовому прокату – 1,5 млн т/год.

Строительство завода Companhia Siderúrgica Pecém (CSP) – совместное предприятие между Vale, Dongkuk и JFE Steel – должно начаться в мае

В настоящее время заканчивается технико-экономическое обоснование завода по выпуску слябов мощностью 6 млн т/год.

Индийский компания Essar Steel Holdings Ltd., поглотившая в прошлом году американского производителя Minnesota Steel Industries LLC, намерена инвестировать $4 млрд в расширение своего присутствия на североамериканском рынке. В частности, планируется вложить $1,6 млрд в развитие в регионе горнорудных проектов и строительство нового сталелитейного завода. Холдинг Essar Global, которому принадлежит 88% акций Essar Steel, кроме всего прочего, в прошлом году купил канадского производителя Algoma Steel Inc. за $1,63 млрд, чтобы получить еще больший доступ на североамериканские рынки и поставлять сплавы и легированную продукцию автогиганту General Motors Corp. Minnesota Steel располагает железорудными ресурсами в объеме 1,4 млрд т в области Mesabi.

Компания Usiminas, Бразилия, не намерена менять свои инвестиционные планы в связи с глобальным банковским кризисом. Согласно инвестиционному плану, компания намерена до

Компания Usiminas получила кредитную линию в размере R$493млн ($220 млн) от банка BNDES на строительство нового полосового стана горячей прокатки на заводе Cosipa в Cubatão.

Данный кредит является дополнением к уже полученному в сентябре кредиту от японских банков в размере $550 млн.

Новый стан планируется к вводу в

Индийская компания Jindal Steel and Power в феврале

Несмотря на сокращение производства, турецкий производитель сортового проката компания Habas продолжает разработку инвестиционного проекта, предусматривающего переход от производства сортового проката к плоскому. Так, в

Турецкая компания Kardemir в феврале

Компания Voestalpine, Австрия, начала строительство нового сервисного металлоцентра в Румынии мощностью 130 тыс. т/год, главным образом тонкого листа. Участок под строительство располагается в Giurgiu (к югу от Бухареста). Стоимость строительства центра, ввод в эксплуатацию которого ожидается в

Это первый сервисный металлоцентр такого типа компании Voestalpine в регионе. Компания располагает сервисными центрами в Польше, Австрии, Германии и Италии.

Сервисный металлоцентр Europe Steel Center удвоил мощности по огневой резке металла в результате ввода в действие новой производственной линии в Moerdijk, Нидерланды. Europe Steel Center инвестировал ?11 млн в новую полуавтоматическую линию по огневой резке металла, что привело к увеличению мощности до 20 тыс. т/год. Теперь компания может обрабатывать до 1,5 тыс. т толстолистового проката в месяц.

Пожалуй, это наиболее важные и крупные проекты, которые мы хотели затронуть в данной статье. Необходимо напомнить, что крупные индийские и вьетнамские проекты ведущих мировых компаний пока остаются в силе, хотя, возможно, их реализация и будет отложена на 1-2 года.

ФИНАНСЫ

Одним из направлений, которые принимаются в различных странах мира по стабилизации ситуации в мировой финансовой системы и ее улучшению является снижение учетных ставок на межбанковские кредиты.

К середине октября текущего года ряд ведущих Центральных банков мира в рамках скоординированной акции снизила учетные банковские ставки на 0,5 %, Китай — на 0,27 % с тем, чтобы помочь экономике. После осуществления этой акции учетная банковская ставка Европейского Центрального банка /ЕЦБ/ составила 3,75 %, у Федеральной резервной системы США — 1,5 %, Банка Англии — 4,5 %. Банк Японии оставил свою процентную ставку без изменения, поскольку и так считает ее низкой, но высказался в поддержку действий других банков.

Цель этой общемировой акции, по мнению экономистов, заключается в том, что низкие банковские учетные ставки делают более дешевыми кредиты для компаний и потребителей и, таким образом, могут стимулировать столь нуждающуюся в этом именно сейчас экономику, хотя и в ущерб инфляции.

В дальнейшем банки продолжали снижать учетную ставку. Уже в конце октября Совет управляющих Федеральной резервной системы /ФРС/ США на своем очередном заседании принял решение снизить учетную ставку межбанковского кредита на 0,5 % -с 1,5 % до 1 %. ФРС снизила учетную ставку до 1 % — самого низкого уровня с 1958 года. С июня 2003 года по июнь 2004 года этот показатель также сохранялся на уровне 1 процента.

В своем заявлении ФРС отметила, что важной причиной заметного замедления темпов экономического развития США является сокращение потребительских расходов. Расходы предприятий на покупку оборудования и производство в последние месяцы также уменьшаются. Замедление темпов экономического развития многих экономических субъектов мира приводит к сокращению экспорта США, а колебания на финансовых рынках ослабляют способность семьей и предприятий США получать кредиты, что, возможно, еще больше сдержит расширение потребительских расходов.

ФРС выразила уверенность в том, что меры, предпринятые ею в последнее время, включая снижение учетной ставки, увеличение ликвидности и укрепление финансовой системы, могут помочь улучшению кредитной ситуации, а также содействовать экономическому восстановлению. При этом ФРС указала, что по-прежнему существует возможность замедления экономического роста и поэтому ФРС должна пристально следить и контролировать развитие экономической и финансовой ситуации, а в случае необходимости предпринимать шаги по содействию экономическому развитию и стабилизации цен на товары.

Центральные банки стран Азии и Австралии провели в первой декаде октября кредитную интервенцию на сумму $11 млрд в целях поддержания ликвидности своих национальных финансовых рынков. Наиболее значительную интервенцию осуществил Банк Японии, предоставив банкам страны экстренных кредитов на $9,8 млрд.

Одновременно Резервный банк Австралии /Центробанк/ снизил на 1 % учетную ставку по австралийскому доллару. Это оказалось на 0,5 % больше, чем ожидали независимые специалисты.

Валютно-финансовое управление Гонконга, выполняющее функции центробанка, также еще в первой декаде октября объявило о снижении базовой ставки межбанковского кредита на 1 % — с 3,5 до 2,5 %. Это сделано для того, чтобы увеличить объем ликвидности на местном рынке в условиях финансового кризиса.

В США помимо тех средств, которые уже были выделены на поддержку финансовой системы страны (свыше $700 млрд) , продолжает рассматривать другие меры, в том числе по выделению средств на поддержку в том числе на поддержку потребительского спроса. В частности в конце ноября появились сообщения о готовности министерства финансов и Федеральной резервной системы США выделить кредит в размере $20 млрд компаниям, которые специализируются на выпуске кредитных карт, выдаче займов под покупку автомобилей и кредитовании малоимущих слоев населения. Данный шаг призван оживить систему кредитования страны, которая в настоящий момент частично парализована. Причиной является высокий риск не возврата займов американцами, благосостояние которых пошатнулось из-за экономического спада в стране.

В октябре правительство Великобритании объявило о чрезвычайных мерах по стабилизации национальной банковской системы. Они предусматривают в том числе предоставление частным британским банкам кредитной линии в размере 200 млрд фунтов стерлингов /358 млрд долларов США/, еще 250 млрд фунтов стерлингов /447,5 млрд долларов/ будут направлены на увеличения капитала банков.

Одновременно правительство Великобритании войдет в капитал наиболее уязвимых банков, что фактически означает их частичную национализацию.

Чрезвычайный характер принимаемых сейчас ведущими странами Запада усилий по стабилизации национальных финансовых систем подчеркивает и принятое в октябре Федеральной резервной системой /ФРС/ США беспрецедентное решение о начале прямого кредитования американских компаний. Как объявил официальный представитель, ФРС, имеющая статус Центробанка США, будет приобретать у компаний необеспеченные краткосрочные долговые облигации с тем, чтобы поддержать ликвидность финансовой системы Соединенных Штатов.

Рынок этих ценных бумаг, которые раньше приобретали частные коммерческие банки, достигает 1,6 триллиона долларов. Нынешний кредитный кризис вынудил Федеральную резервную систему начать краткосрочное кредитование американских промышленных предприятий и компаний.

Ранее ФРС выделила на поддержание кредитоспособности банков США сумму, достигающую 300 млрд долларов. Однако ее оказалось недостаточно для восстановления в полном объеме ликвидности американского кредитного рынка.

ФРС США также в первой декаде октября объявила о том, что увеличивает в двое — до $900 млрд экстренную кредитную линию для американских банков с тем, чтобы восстановить ликвидность национального финансового рынка.

К середине октября правительства стран-членов зоны евро ЕС объявили о выделении на стабилизацию финансовой системы Евросоюза сумму в 1,3 трлн евро /1,8 трлн долларов/. Эти средства будут использованы по двум направлениям – для восстановления кредитования на финансовом рынке ЕС за счет гарантирования межбанковских кредитов, а также для пополнения капитала наиболее уязвимых частных коммерческих банков ЕС, вплоть до их частичной национализации.

В рамках чрезвычайной программы Германия выделила на стабилизацию национального банковского сектора сумму в размере 480 млрд евро, Франция – 360 млрд евро, Нидерланды – 200 млрд евро, Испания и Австрия — по 100 млрд евро каждая, Португалия – 20 млрд евро. С учетом не входящей в зону евро Великобритании, размеры стабилизационной программы ЕС достигают 1,7 трлн евро /2,35 трлн долларов/.

Принятые меры рассчитаны в первую очередь на восстановление рынка межбанковского кредита. Предоставленные правительствами ЕС гарантии под межбанковские кредиты частных банков оказали позитивное влияние, выразившееся в значительном падении по ним процентной ставки.

Правительство США в конце ноября объявило о новых мерах по оздоровлению финансового рынка страны. Федеральная резервная система и финансовое министерство США выделят $800 млрд на стимулирование жилищного и розничного кредитования путем выкупа с рынка ипотечных ценных бумаг и долгов.

$600 млрд из общей суммы будет направлено на выкуп ипотечных облигаций и других долговых обязательств ипотечных агентств Fannie Mae, Freddie Mac, а также Федерального банка жилищного кредитования (FHLB), что, по мнению властей, оживит рынок жилищного кредитования США. $200 млрд будет направлено на поддержку выпуска ценных бумаг, обеспеченных образовательными кредитами, автокредитами, обязательствами по кредитным картам и кредитами, гарантированными Управлением малого бизнеса. С учетом программы правительства США по освобождению от проблемных активов (Troubled Asset Relief Program, TARP — так называемый план Полсона), в рамках которой правительство США выделило $700 млрд на оздоровление финансового рынка страны, общий объем средств, выделяемый американскими властями на борьбу с кризисом, достиг $1,5 трлн. О планах выкупа проблемных ипотечных активов с рынка было объявлено спустя две недели после коренного пересмотра «плана Полсона», который был изначально направлен как раз на выкуп ипотечных облигаций.

ВЫВОДЫ ДЛЯ РОССИИ. ЧТО ДЕЛАТЬ?

Объем производства в октябре больше всего упал на территории СНГ: -32,6% к уровню октября прошлого года. Меньше всего пострадали ЕС (-5,7%), страны Южной Америки (-0,8%), Ближний Восток (-4,2%). В странах Азии больше всего пострадал Китай (-17%).

Октябрь показал резкий обвал показателей производства в России. Уже сегодня производство стали основными компаниями отрасли снижено на 30-35%, а падение производства в России составляет с ноября 2008 года от 30% до 80%. Экспортные заказы предприятий сократились в 4-м квартале на 55-80%. Как быть государству, чтобы смягчить удар по предприятиям и подготовиться к возможным социальным последствиям негативных явлений. Невероятно сложная задача, для решения которой времени нет, а цена возможной ошибки будет слишком велика.

Очень похоже (хочется ошибаться!), что в сложившихся условиях Правительство не будет увеличивать госрасходы, чтобы, подобно западным странам или Китаю простимулировать рост внутреннего спроса. Рост ставки рефинансирования, опять вопреки всему миру, приводит к росту процентов по кредитам, которые и без этого получить сегодня очень проблематично согласно опросам Русмет (особенно, если говорить про кредиты на 12-24 мес., а не на 3-4 мес., как сейчас многим предлагают госбанки).

Скорее всего, самый простой выход для Правительства и производителей, которые будут ему это советовать, — сделать ставку в развитии отрасли на импортозамещение. Что, с одной стороны, правильно – но все зависит от того, как это делать.

Если границы России закроют пошлинами и невыгодными для импорта транспортными тарифами, то это не решит проблем производителей, а нанесет, в первую очередь, удар по еще живым потребителям. Во-первых, согласно данным Русмет, импорт снижается более быстрыми темпами, чем падение внутреннего спроса (в целом по отрасли в 2008 году импорт будет меньше уровня прошлого года как по абсолютным, так и по относительным показателям). Во-вторых, наличие импорта – это для ряда потребителей, гарантия того, что к ним производители будут всегда ”повернуты лицом”, а, значит, они будут предоставлять не только выгодные по ценам условия, но и выполнять свои поставки точно в срок. Сегодня поддержка нужна, в-первую очередь, металлопотребляющим отраслям. А если российский потребитель останется целым после всех кризисов, он будет главным гарантом того, что российская металлургия была, есть и будет и она будет конкурентоспособной на мировой арене.

Главный акцент, по-нашему мнению, надо делать на трех направлениях: банки (доступность кредитов, решение проблемы зависших денег, решение проблем неплатежей в отрасли), стимулирование внутреннего спроса госзаказом (как в Китае), развитие и стимулирование экспорта.

______________________________

Свои предложения и замечания по мерам, необходимым для Российской металлургии, присылайте на vkovshevny@rusmet.com – мы сделаем все возможное, чтобы передать Ваши предложения соответствующим ведомствам и министерствам, которые разрабатывают комплекс мер по промышленной политике на 2009 год. Также, пользуясь случаем, приглашаем на Российско-Китайский семинар «Производители и потребители в условиях мирового кризиса: первые уроки совместного выживания», который пройдет 15-20 декабря 2008 — специально для производителей, трейдеров, потребителей металлопродукции из России, СНГ, стран дальнего зарубежья. Семинар пройдет в китайских городах Урумчи-Баотоу с посещением предприятий (близ границы с Кемеровской областью, Алтайским Краем, Казахстаном). Более подробная информация: https://rusmet.ru/news.php?act=show_news_item&id=46233