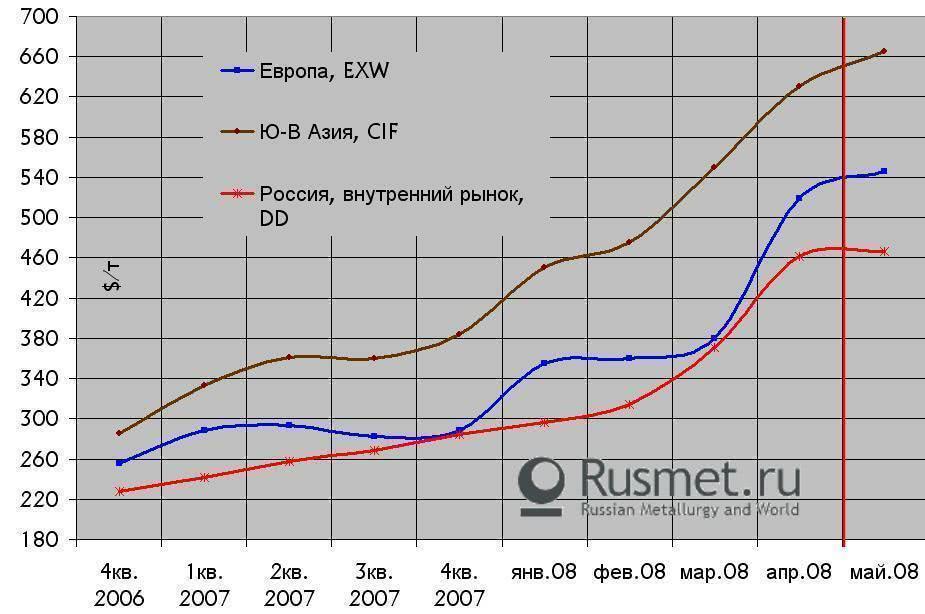

/© Rusmet.ru, Марк Сергеев/ По данным свежего выпуска обзора «Rusmet-Прогноз.Лом», в апреле внутренние потребители металлолома России в очередной раз установили ценовые рекорды. И как обычно, причиной невиданного ранее роста, стала совокупность двух основных факторов. Во-первых, на агрессивной закупочной политике металлургов сказались вялые результаты марта, когда большая часть потребителей получили лома заметно меньше, чем планировалось. В результате поднимать поставки надо было в спешном порядке, а основной инструмент влияния в этом случае – цены. Во-вторых, в дело вмешалась пресловутая конъюнктура внешних рынков. Как-то так получилось, что обострение дефицита в ресурсах лома черных металлов произошло практически на всех рынках, прилегающих к территории РФ. На протяжении всего апреля достаточно высокую активность сохраняли турецкие потребители. Истощились запасы европейских металлургов, что вызвало достаточно резкое повышение цен на этом направлении, которое еще в марте не прогнозировалось экспертами. Нечего и говорить и об азиатском рынке, где цена вторичного металла вот уже третий месяц подряд бьет все мыслимые рекорды. Да, потребители высказывают недовольство, пытаются притормозить рост цен, но это получается пока довольно слабо. Спрос остается на высоком уровне, и его удовлетворение требует от металлургов повышения цен.

Что мы видим в результате? К концу апреля цена на лом в Европе перешагнула за отметку в 510-520$/т, в Азии – превысила уровень 630$/т. Естественно, это адекватно сказалось и на российском рынке. Цены экспортеров уверенно двигались вверх на протяжении всего месяца, постепенно приближаясь к средней цене в России. Более того, на Балтийском и Дальневосточном направлениях в самом конце месяца закупочные цены экспортеров лома резко подросли и превзошли уровень закупочных цен отдельных металлургов.

Впрочем, внутренние потребители лома на это пока никак не отреагировали. Беспрецедентное повышение закупочных цен на лом, предпринятое российскими металлургами в апреле, надо сказать, принесло свои плоды. Планы поставок у абсолютного большинства потребителей по итогам месяца оказались выполнены. Более того, отдельные участники рынка в период майских праздников предприняли попытку сбить цены. В частности, в центральной части России немного снизил цены ОЭМК, ослабил также ценовое давление на регион НСММЗ, немного сокративший закупочные цены для центрального региона. Небольшое снижение произошло и у некоторых южных предприятий и комбинатов Сибири.

Действия металлургов в этой ситуации видятся понятными. С учетом выполненного плана поставок цена в 11-12 тыс.руб./т лома 3А кажется неадекватно высокой. Вполне логично, что были предприняты попытки цены немного сбить. И только одно «но» остается в этой ситуации неоднозначным фактором: совсем неочевидно то, как поведет себя мировой рынок. Предпосылок для ценового снижения на основных мировых площадках, в отличии от российского рынка, пока нет. Поэтому, если зарубежные покупатели лома не ослабят свою хватку, шанс для активизации появится у российских экспортеров. А это, в свою очередь, создаст для российских металлургов рискованную ситуацию, в которую они, к слову сказать, уже не раз попадали – потоки лома на экспортные направления усилятся, и чтобы привлечь их назад придется применять заметно большие средства, чем в потенциале даст рост от текущего снижения цен. Все это означает, что ждать стабильности на российском рынке пока не приходится, с учетом дефицитности, он постепенно теряет предсказуемость как для потребителей, так и для поставщиков. В результате – ценовые скачки становятся все более резкими и, зачастую, запоздалыми.